「旦那がブラックリストだとペアローンを組めないって本当?」

「妻名義で住宅ローンを組むしかないの?」

「ブラックでも一軒家は買える?」

念願のマイホームに住めると思ったのに、住宅ローンを組もうとしたら旦那がブラックリストに登録されていることが発覚。

あき

あきわが家も、もう家づくりは進行してるのにローン審査に落ち続けた時はマジで焦りました…。

実は、一度ブラックリストに載ってしまったとしても、数年経てばその情報は消えるので、再度申し込めばローンが組める可能性があります。

この記事では、大手ハウスメーカーに15年勤務していた筆者が以下の内容を解説しています。

すーさん

すーさんブラックでも家を建てたい!と一軒家を諦めきれない方は、ぜひ参考にしてみてください!

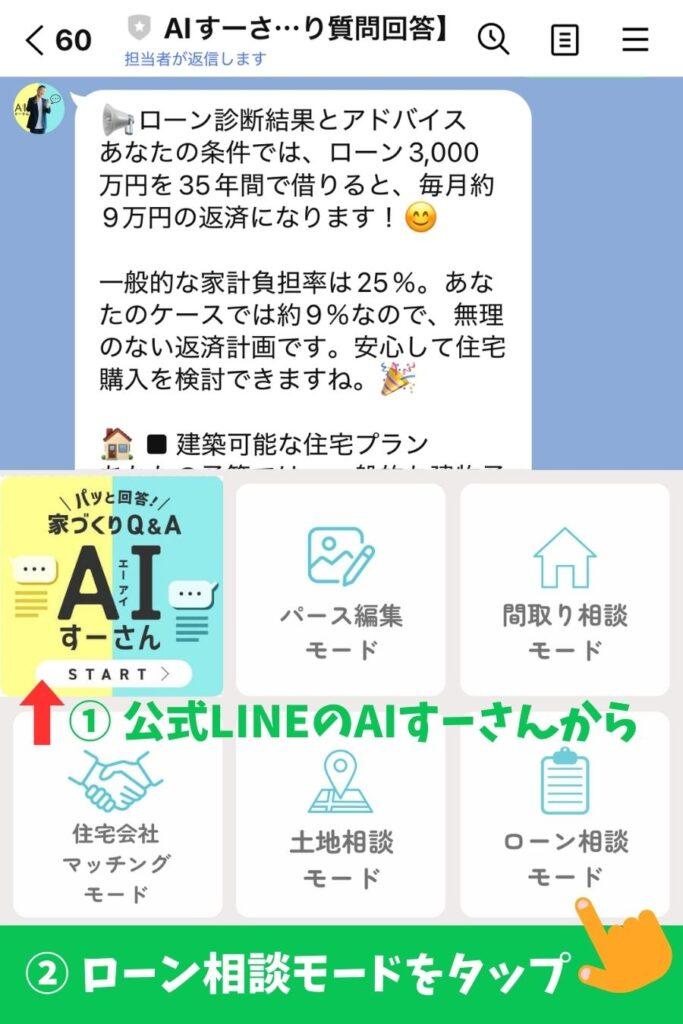

なお「すーさんのLINE相談窓口」から「AIすーさん」を活用いただくと、資金計画やローン返済シミュレーションが診断できます。

\無料でローンの見積りができる/

今ならLINE登録で、厳選間取りプラン100選やコスパの良いハウスメーカー攻略ガイドなど、家づくりに役立つ6大特典を無料プレゼントしているのでぜひご活用ください。

すーさん

すーさん家づくりに関するあらゆる相談を無料で行っているので、「お金のことも上手くやりくりして家を買いたい」という方はぜひご相談ください!

ブラックでも家を建てたい人へ朗報!片方がブラックリストに載っていても住宅ローンを組める理由

借金やクレジットカードの支払いが遅延したことなどによってついた信用情報の傷は、一定期間経つと消えます。そのため、傷が消えてしまえば住宅ローンを組める可能性があるのです。

あき

あきブラックリストに載っているうちは、申し込んでも審査に通らない可能性が高いです!

旦那または妻がどうしてブラックリストに載ってしまったのか、いつになったら信用情報は回復するのかについて調べて、申し込める時期を探ってみましょう。

ただし、ブラックリストで住宅ローンに通らなくても、対処方法はあるのでリベンジすることは可能です。

住宅ローンの選び方については関連記事「【後悔しない】初心者に最適な住宅ローンの選び方5ステップ!失敗を防ぐポイントも紹介」で解説しています。ぜひチェックしてみてください!

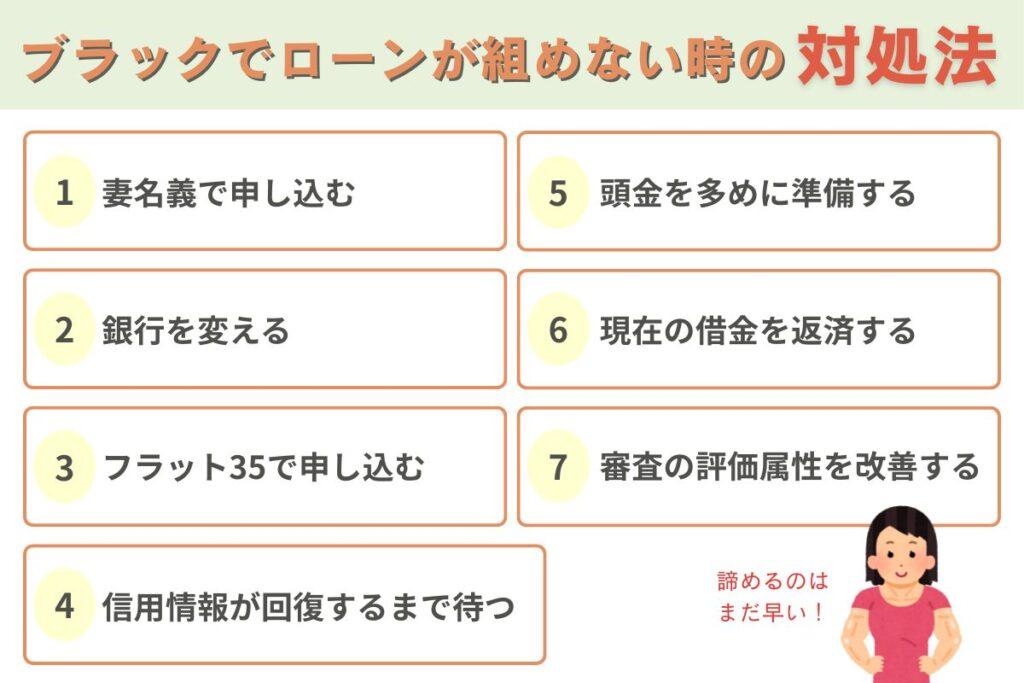

旦那がブラックリストで住宅ローンが組めないときの7つの対処法

住宅ローンの審査に通らない理由は、実はブラックリストに掲載されていることだけではありません。

そのため、以下のような対処法を取ると審査に通ることがあります。

ひとつずつ見ていきましょう。

1. 妻名義で住宅ローンを申し込む

あき

あき妻にある程度の収入があるのなら、配偶者名義で申し込むのもひとつの方法です!

- 妻の個人信用情報: 過去に延滞や債務整理などがないか確認されます。

- 妻の年収: 住宅ローンは年収の約25%〜35%が返済額の目安とされます。単独の年収で希望借入額に届くかどうかがポイントです。

- 勤続年数: 多くの金融機関では、勤続3年以上を条件としています。

- 返済負担率: 年収に占める年間返済額の割合が適正であるかを見られます。

妻の年収が低いと、想定していた金額でローンが組めない可能性があります。借入上限額は年収に関係するからです。

妻が住宅ローンを申し込む場合は、連帯保証人は旦那さん以外の第三者(親や兄弟姉妹など)に依頼しましょう。

2. 借入を申し込む銀行を変える

金融機関によって、審査基準は異なります。そのため、審査基準や申し込み条件が甘い金融機関であらためて申し込みしてみると、審査に通ることがあります。

ただ、どの金融機関も審査方法について明確には開示していません。

すーさん

すーさんいくつかの金融機関の申し込み条件を比較して「ここなら審査に通るかもしれない」という銀行に申し込んでみましょう。

あきちなみに我が家は、はじめ住宅ローン審査に落ち続け、愕然としました…

最終的に、不動産屋がヒイキにしてる銀行に通してくれて、無事地銀のローン審査に通りました↓

3. フラット35で申し込む

フラット35は、一般的な住宅ローンよりも審査が甘いため、契約できる可能性があります。勤続年数や雇用形態などに自信がなかったとしても、審査に通りやすいといわれているローンです。

- 一般的な住宅ローンよりも審査が通りやすい

- 固定金利のため低金利のときにローンが組めれば総支払額が少ない

- 保証人を立てる必要がない

- 繰り上げ返済時の手数料がかからない

すーさん

すーさん審査では、家の担保価値や返済負担率が重視されていますよ。

返済負担率とは、年収に対する年間の返済額の割合です。一般的には、30~35%が基準といわれています。

一方で、フラット35のデメリットも理解しておく必要があります。

- 固定金利のため、変動金利より金利は高い傾向にある

- 事務手数料が高い

- 団信の加入が任意で別費用がかかる

- 団信に加入しない場合は、万が一のことがあったときにローンの返済が残るリスク

フラット35は、民間金融機関の審査に不安がある人にとっては有力な選択肢です。ただし、金利や手数料、団信の費用を総合的に比較し、自分に合った返済計画を立てることが大切です。

4. 信用情報が回復するまで待つ

ブラックリストに掲載されていることが明確なら、事故情報が消えたことを確認してから再度申し込むのが一番確実です。

個人信用情報に金融事故が登録されている期間は5~10年間。登録情報が消えてしまえば安心して申し込めます。

すーさん

すーさん金融事故情報が残っているうちは、住宅ローンの審査に影響を与えてしまいます。

マイホームの購入が先になってしまうことは残念ですが、貯蓄をしたり、借金の繰り上げ返済をしたりして、住宅ローンを申し込むときに少しでも有利に働くよう備えておきましょう。

5. 頭金を多めに準備する

頭金を多く準備することで、金融機関に「しっかり返済してくれそうだ」という印象を与えられます。融資する金額が少なければ、金融機関が抱えるリスクも下がるため、審査に通る可能性が上がるのです。

あき住宅ローンの頭金は、購入価格の20%が目安といわれています!

3,000万円の購入費用がかかるなら、600万円以上を用意しておきたいところ。また、頭金を多めに出しておくことでローンの総支払額が少なくなったり、返済期間が短くなったりといったメリットがあります。

頭金を支払うメリットやデメリットについて詳しく知りたい方は、関連記事「【貯金0はNG】マイホームの頭金は住宅価格の1〜2割が目安!支払うメリット・デメリットや注意点を解説」も参考にしてみてください!

6. 現在の借金を返済し返済負担率を下げる

自動車ローンや医療ローンなどの借金が原因で返済負担率が高く、住宅ローンの契約を断られてしまった可能性があります。

返済負担率の審査基準は、一般的に30~35%といわれているため、現在の借金の返済を進めることで審査に通る可能性が上がります。

年間返済額÷年収=返済負担率

(例)年間返済額210万円÷年収600万円=返済負担率35%

すーさん借金がある方は、返済負担率が高くないか確認してみましょう。

返済比率については関連記事「【年収別】住宅ローンの収入に占める返済額の割合は20%以下が目安!返済比率を抑える3つの方法を解説」でより詳しく解説しています。ぜひチェックしてみてください!

7. 旦那の属性を改善させる

属性とは、本当にお金を返せる能力があるかどうかを確認するもので、以下のような項目をチェックします。

- 職業

- 年収

- 勤続年数

- 年齢

- 健康状態

- 家族構成

- 返済負担率

- 過去の返済状況 など

属性で何か問題があると判断された場合には、改善することで審査に通る可能性が上がります。

よりよいといわれているのは、返済負担率を下げることや年収、勤続年数の改善です。できることから改善してみましょう。

あき就職・転職してすぐよりも、数年働いてから申し込んだほうが有利といえますね!

なお、住宅ローンや家づくりの資金調達に悩んでいる場合は、「すーさんのLINE相談窓口」にご相談ください。

ハウスメーカーで15年間の営業経験のあるすーさんが、あらゆるお悩みに無料で回答します。

すーさん返済シミュレーションも設定しますので、ぜひ一度お気軽にご連絡ください!

今ならLINE登録で

\6つの特典プレゼント中/

✅ 間取りプラン250選

✅ 家づくりセミナー動画

✅ ハウスメーカー攻略ガイド

✅ 収納計画100のチェックリスト

✅ ハウスメーカー選び100の質問

✅ 家づくり後悔ポイント130のチェックリスト

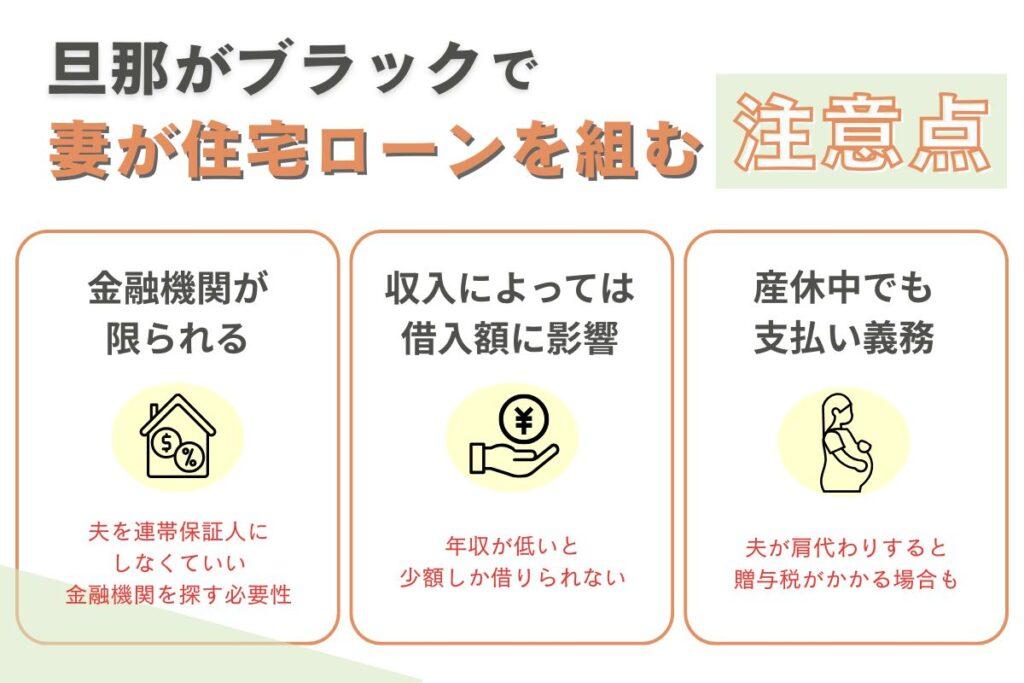

妻名義で住宅ローンを組むときの3つの注意点

妻名義で住宅ローンを組むときに気をつけたい点は以下の3つです。

ひとつずつ解説します。

1. 連帯保証人を旦那にするよう指定されることがある

金融機関によっては「連帯保証人を旦那さんにしてください」と指定されるケースがあります。

連帯保証人も返済能力があるかどうかの調査対象となるため、ブラックリストに載っていると審査に通らないことがあるのです。

また、妻名義で住宅ローンを申し込める金融機関は限られています。

すーさん事前にどの金融機関なら申し込めるかをチェックしておくと、スムーズに申請できますよ。

2. 収入金額によっては借入額に影響する

融資してもらえる金額は年収に関わります。妻の収入が低い場合には、希望するよりも少ない金額しか借りられないことがあるため注意しなくてはなりません。

すーさんさらに、雇用形態によっては高額のローンは組めないことも。

パートやアルバイトなどの働き方の場合は、妻名義で高額は借りられない可能性があることを想定しておきましょう。

あき

あき住宅の購入費用は高額だから、少額しか借りられないのは不安ですよね…

3. 住宅ローンは妻名義で夫が支払うのは危険

妻名義で住宅ローンを組むということは、出産や育児、病気などで妻が一時的に働けなくなっても、妻が住宅ローンの返済をしなくてはなりません。

あき

あき住宅の購入後に働けない期間があるかもしれない場合には、資金の確保をしておきましょう!

不動産はあくまでも個人の所有物です。働けない期間だけ旦那に支払いを任せようとすると「贈与した」とみなされてしまう可能性があります。

年間110万円を超える贈与には贈与税がかかり、税務署から指摘を受けるリスクがあるため注意が必要です。

すーさん

すーさんいつ何が起こるかわからないため、予定がなくてもある程度の資金があると安心です。

ブラックでも家を建てたい人からの一問一答Q&A

ローンの銀行を決める時の考え方については一問一答LIVEでも解説しているのでチェックしてみてください。

↓ローンの決め方についての22:27から開始します。