「返済比率25%は一般的?きつい?」

「手取りの25%の返済比率はどれくらいの負担なのかわからない」

「家を買うときのローンの組み方を知りたい!」

あき

あき家を買うときに不安に感じる原因のひとつが住宅ローンではないでしょうか?

住宅ローンは年収の25%に設定するのが一般的だと言われることもありますが、人によってはきついと感じてしまうことがあります。将来ライフスタイルが変化することを考えると、手取りの20%未満に設定するのがおすすめです。

この記事では、元ハウスメーカーの営業マンだった筆者が、以下の内容を解説します。

住宅ローンを借りるときは手取りの20%未満になるようにして、負担を感じないように工夫しましょう。

住宅ローンの返済比率の計算ができない!という方は、「すーさんのLINE相談窓口」にご相談ください。

すーさん

すーさん住宅ローンの計画や返済シミュレーションの作成をお手伝いできます!

家づくりに関するあらゆる相談に乗っているので、これから家を買いたいと考えている方はLINE登録で受け取れる無料プレゼントもお役に立つと思います!

\間取りプラン他無料特典プレゼント/

▼今すぐダウンロード▼

✅ 間取りプラン250選

✅ 家づくりセミナー動画

✅ ハウスメーカー攻略ガイド

✅ 収納計画100のチェックリスト

✅ ハウスメーカー選び100の質問

✅ 家づくり後悔ポイント130のチェックリスト

住宅ローンを手取りの25%借りるのはきつい!無理のない返済比率の目安は?

住宅ローンの返済負担額は手取りの25%と言われることが多いですが、25%はきついと感じられることが多いです。

まずは、住宅ローンが手取りの25%だときつい理由と無理のない返済比率について解説します。

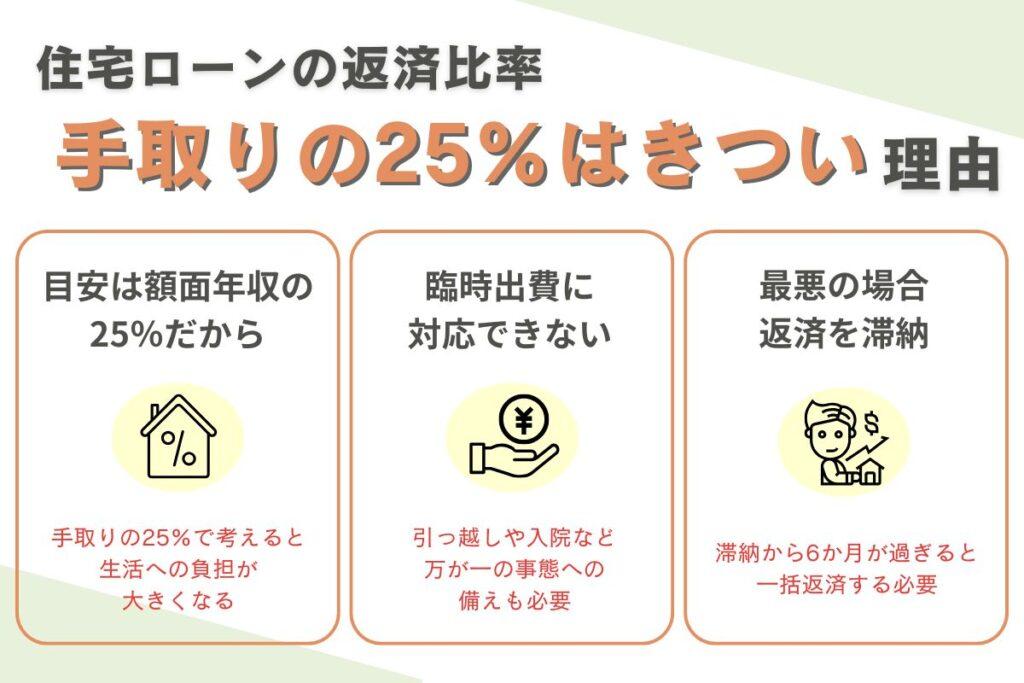

住宅ローンが手取りの25%だときつい理由

一般的に、住宅ローンの目安は、手取りではなく額面年収の25%と言われることが多いです。

手取りの25%で考えた場合はそれより負担が大きくなるため、きついと感じられやすくなります。

たとえば、額面年収が400万円の場合、手取りは約320万円で、返済負担率が25%だと1年に80万円ローンにあてなければなりません。

あき

あき負担が重いと生活を切り詰めなければなりませんよね!

80万円を12か月で割ると、ひと月6.7万円を返済する必要があるため、負担に感じてしまう場合も多いでしょう。

さらに、住宅ローン審査で使われる「返済負担率」は、住宅ローンだけでなく、自動車ローン、奨学金、クレジットカードの分割払いなど、他の借金もすべて合算して計算されます。

すーさん

すーさん住宅ローン以外に借金があれば、実際の返済負担率は25%を大きく超えてしまいますね!

この隠れた負担が家計を圧迫するため、住宅ローンを手取りの25%に設定するのはきついと感じる可能性が高いです。

無理のない返済比率は20%未満

住宅ローンは手取りの25%借りるのが一般的だと言われることもありますが、負担が大きいため20%未満に設定するのがおすすめです。

額面年収が400万円の場合、返済負担率を20%に抑えると5万3,333円で済むので、自分の生活スタイルを振り返って合うほうを考えてみてください。

住宅ローンについては関連記事「【不安解消】住宅ローンを心配しすぎてしまう人必見!5つの対策や組み方のコツを紹介」で詳しく解説しています。ぜひ参考にしてみてください!

住宅ローンの無理のない返済比率の計算方法

無理なく住宅ローンを返済するためには、返済比率を手取りの20%未満に抑えるのがおすすめです。

年間返済額 = 手取り年収 × 返済比率(%) ÷ 100

自分で計算するのはめんどくさい!という方のために、年収別に返済額の目安をまとめました。

【年収別】住宅ローンの返済額早見表

| 額面年収 | 手取り年収 (額面の80%で計算) | 月額ローン目安 (返済比率25%) | 月額ローン目安 (返済比率20%) |

| 400万円 | 320万円 | 6.7万円 | 5.3万円 |

| 500万円 | 400万円 | 8.3万円 | 6.7万円 |

| 600万円 | 480万円 | 10.0万円 | 8.0万円 |

| 700万円 | 560万円 | 11.7万円 | 9.3万円 |

| 800万円 | 640万円 | 13.3万円 | 10.7万円 |

※月額は手取り年収を元に計算し、小数点以下を四捨五入しています

たとえば、額面年収400万円の場合、手取り年収の目安は320万円になります。住宅ローンの返済比率を20%に設定すると、月5万円程度の返済が必要です。

総務省の「家計調査」によると、2人暮らしは平均25万円の生活費がかかります。年収400万円の月の手取りは約26万円の計算になるので、2人暮らしなら何とか生活できるでしょう。

すーさん

すーさんもう少し余裕を持って生活したいなら、返済比率を下げてみてください!

より理想的かつ現実的な住宅ローン返済額のシミュレーションをしたい方は、「すーさんのLINE相談窓口」をご活用ください。

あき

あき元ハウスメーカー営業マンだったすーさんが、一人ひとりに合った返済計画を立ててくれます!

\間取りプラン他6つの特典プレゼント中/

✅ 間取りプラン250選

✅ 家づくり後悔ポイント130のチェックリスト

✅ ハウスメーカー攻略ガイド 他

住宅ローンを手取りの25%借りる3つのデメリット

住宅ローンを手取りの25%借りるデメリットは以下の3つです。

詳しく紹介するので、家を買う予定がある方はしっかりチェックしておきましょう。

1. 万が一の事態が起こっても対応できない

住宅ローンを手取りの25%借りると、生活に余裕がなくなり万が一の事態が起こっても対応できないことがあります。

あき今の生活を続けられる保証があれば心配しなくても問題ありませんが、誰にでも不測の事態が起きる可能性はあります!

たとえば、離婚すると子どもがいる場合は養育費や引っ越しの費用がかかることもあるでしょう。また入院すると働けないので、貯蓄がないと生活が苦しくなります。

すーさん住宅ローンを25%借りると余裕がなくなることが多いので、注意しましょう!

2. 生活に余裕がなくなる

年収400万円の場合、返済負担率20%と25%ではひと月の返済額は1万6,666円しか変わりませんが、その分生活の余裕はなくなります。

住宅ローンの割合が重いほど切り詰めた生活をしなければならないので、返済比率を設定するときは慎重に考えましょう。

あき

あき余裕を持って生活できるように、少なめに設定するのがいいですね!

「頑張れば返せるだろう」と考えるのは危険です。交際費や食費を削らなくてもいいように、返済比率は20%未満に抑えるのがおすすめです。

3. 最悪の場合、返済を滞納してしまう

住宅ローンの返済を滞納すると、最悪の場合は家を撤去させられたり自己破産を余儀なくされたりするため、注意が必要です。

住宅ローンを25%以上に設定すると、万が一返済できなくなった場合、滞納してしまうこともあるかもしれません。

滞納から6か月過ぎると、金融機関に一括で返済する必要があるため、余計に負担が大きくなります。

すーさん

すーさん苦しい思いをしないためにも、20%未満の負担率を選んでください!

住宅ローンの返済額を決める2つの項目

住宅ローンの返済額は以下の2つの要因で決まります。

家を買う予定はあるけれど、返済額がいくらになるのか見当がつかないという方はしっかり抑えておきましょう。

1. 返済比率は額面年収の25%以下

返済比率とは、年収に占める年間返済額の割合のことです。年収は手取りではなく額面で考えるので、25%以上は負担が大きいとされています。

比率が低いと生活に余裕を持ちながらローンを返済できますが、その分時間がかかることも覚えておきましょう。

あき比率と期間のバランスが大切ですね!

返済比率の上限は金融機関によって異なりますが、30〜40%の場合がほとんどです。住宅ローンを借りる際は、金融機関に事前に確認しておきましょう。

2. 年収倍率は5~7倍

年収倍率とは、年収と物件購入価格の比率を表した数値のことです。

住宅ローンを借りる際は、年収の5〜7倍を目安にすると負担を減らせます。物件の費用が同じでも収入が高い人のほうが倍率は少なくなります。

すーさん

すーさんマイホームを購入するときは、年収倍率を参考にしましょう!

無理のない範囲のマイホームを選ぶと、返済の負担を感じにくくなります。住宅ローンの返済を滞納しないためには、購入時からしっかり考えましょう。

住宅ローンを手取りの25%借りないための3つの対策

住宅ローンの返済比率を25%以上に設定すると、生活を切り詰めなければならなかったり、滞納したりする恐れがあります。

住宅ローンを手取りの25%借りないために、3つの対策を覚えておきましょう。

順番に解説します。

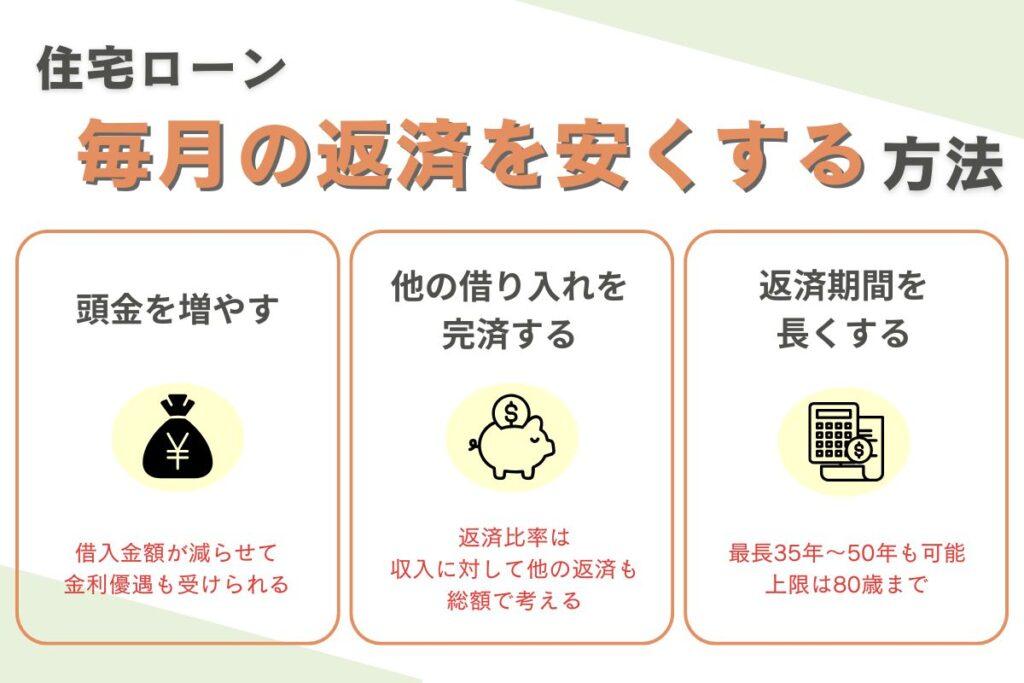

1. 頭金を増やす

頭金を増やすと借り入れ金額を少なくできるので、手取りの25%借りずに済みます。ただ、貯蓄を減らし過ぎないように注意しましょう。

ローンの返済を減らすと、貯蓄がなくなるため万が一の事態に対応できません。

あき頭金を払い過ぎないように注意する必要がありますね!

頭金については関連記事「【貯金0はNG】マイホームの頭金は住宅価格の1〜2割が目安!支払うメリット・デメリットや注意点を解説」で詳しく解説しています。ぜひ参考にしてみてください!

2. 他の借り入れを完済する

返済比率には、住宅ローンだけではなくカードの支払いや奨学金も含まれます。返済比率を下げるためには、他の支払いを終えておくのがおすすめです。

住宅ローンを申し込む際は、自身の借り入れを振り返って整理しておきましょう。

すーさん住宅ローンを借りるときは、事前準備が必要です!

住宅ローンを借りる前に、他の借り入れを完済しておくと返済比率を下げられます。

3. 返済期間を長くする

借り入れ期間が長いほど、年間の返済額は少なくなるので比率を25%未満にすることも可能です。借り入れ期間を伸ばす際は、65歳を目安にしましょう。

完済の年齢が65歳以上になると、年金のみで払わなければならないため、負担が大きくなります。

あき返済期間を伸ばすときは、バランスを考えることが大切ですね!

ただし、中古物件は返済期間を伸ばせない場合があるので、注意してください。金融機関に事前に問い合わせてみるのがおすすめです。

住宅ローンの返済額を決めるときに重視したい3つのポイント

住宅ローンの返済額を決めるときに重視したいポイントは以下の3つです。

返済を滞納しないためにも、しっかり確認しておきましょう。

1. ライフスタイルの変化

住宅ローンを借りてからライフスタイルが変化することもあります。返済額を決めるときはライフスタイルが変化して、今以上にお金がかかることも念頭に置いておきましょう。

結婚したり子どもが生まれたりすると、今よりお金がかかるケースがほとんどです。

すーさん将来を考えて、負担の少ない返済額を決めましょう!

家族が増えると生活が苦しくなって住宅ローンを滞納してしまうこともあります。

あき余裕を持って生活できるように、事前に想定しておくことが大切です!

2. 完済時の年齢

完済時の年齢は65歳が目安です。65歳以上になると年金のみで生活する方が増えるため、住宅ローンを返済するとなると生活が苦しくなってしまいます。

あき完済時のことも考えなければなりませんね!

厚生労働省の「令和5年度厚生年金保険・国民年金事業の概況」によると、月々の平均受給額は国民年金がおよそ5万8,000円、厚生年金がおよそ14万7,000円です。

すーさん

すーさんその中でひと月に5万円以上返さなければならないと、生活が厳しくなってしまいます!

返済額を決めるときは、完済時の年齢も考えておきましょう。

3. 年収の増減

住宅ローンを組んだ後に転職や退職で年収が減ることもあります。

住宅ローンを25%以上借りていると、年収が減ったときに生活を切り詰めなければなりません。

すーさん年収が減った場合のことを考えて、返済比率は20%未満に抑えましょう!

住宅ローンは手取りの25%借りずに余裕を持った計画を立てよう

住宅ローンを手取りの25%借りると、生活に余裕がなくなったり、万が一の事態が起こったときに対応できなかったりする場合があります。住宅ローンを滞納すると、最悪の場合、家を撤去される恐れもあります。

あき住宅ローンを借りるときは、無理のない返済額にしたいですね!

住宅ローンを手取りの25%借りないためには、頭金を増やしたり返済期間を長くしたりするのがおすすめです。他の借り入れがある方は、完済してから住宅ローンを申し込みましょう。

すーさん住宅ローンについて不安があるなら、早めにプロに相談すると安心です!

「すーさんのLINE相談窓口」なら、一人ひとりに合ったアドバイスができるため、不安を減らして理想の家づくりができます。住宅ローンを負担に感じないためにも、ぜひお気軽にご相談ください。

\間取りプラン他無料特典プレゼント/

▼今すぐダウンロード▼

✅ 間取りプラン250選

✅ 家づくりセミナー動画

✅ ハウスメーカー攻略ガイド

✅ 収納計画100のチェックリスト

✅ ハウスメーカー選び100の質問

✅ 家づくり後悔ポイント130のチェックリスト