「4,000万円の住宅ローンは地獄だって本当?」

「自分の年収だと住宅ローン4,000万円がきついのか知りたい」

「後悔しないために何を気をつけたらいい?」

マイホーム購入を考えているものの、4,000万円の住宅ローンを組んだ場合、返済を続けられるのかと不安になっていないでしょうか。

あき

あき4,000万円の住宅ローンは、実際、毎月いくら払うのか想像もつかないですよね!

この記事では、4,000万円の住宅ローンは地獄なのかについて、以下のポイントに沿って解説します。

- 4,000万円の住宅ローン地獄の実態

- 4,000万円の住宅ローン返済がきついと言われる3つの理由

- 返済額を世帯年収別に比較した返済シミュレーション

- 住宅ローンがきつい状態を避ける5つのコツ

- 4,000万の借り入れが本当に必要かを確認する3つの方法

なお「すーさんのLINE相談窓口」から「AIすーさん」を活用いただくと、資金計画やローン返済シミュレーションが診断できます。

\無料でローンの見積りができる/

今ならLINE登録で、厳選間取りプラン100選やコスパの良いハウスメーカー攻略ガイドなど、家づくりに役立つ6大特典を無料プレゼントしているのでぜひご活用ください。

すーさん

すーさん家づくりに関するあらゆる相談を無料で行っているので、「お金のことも上手くやりくりして家を買いたい」という方はぜひご相談ください!

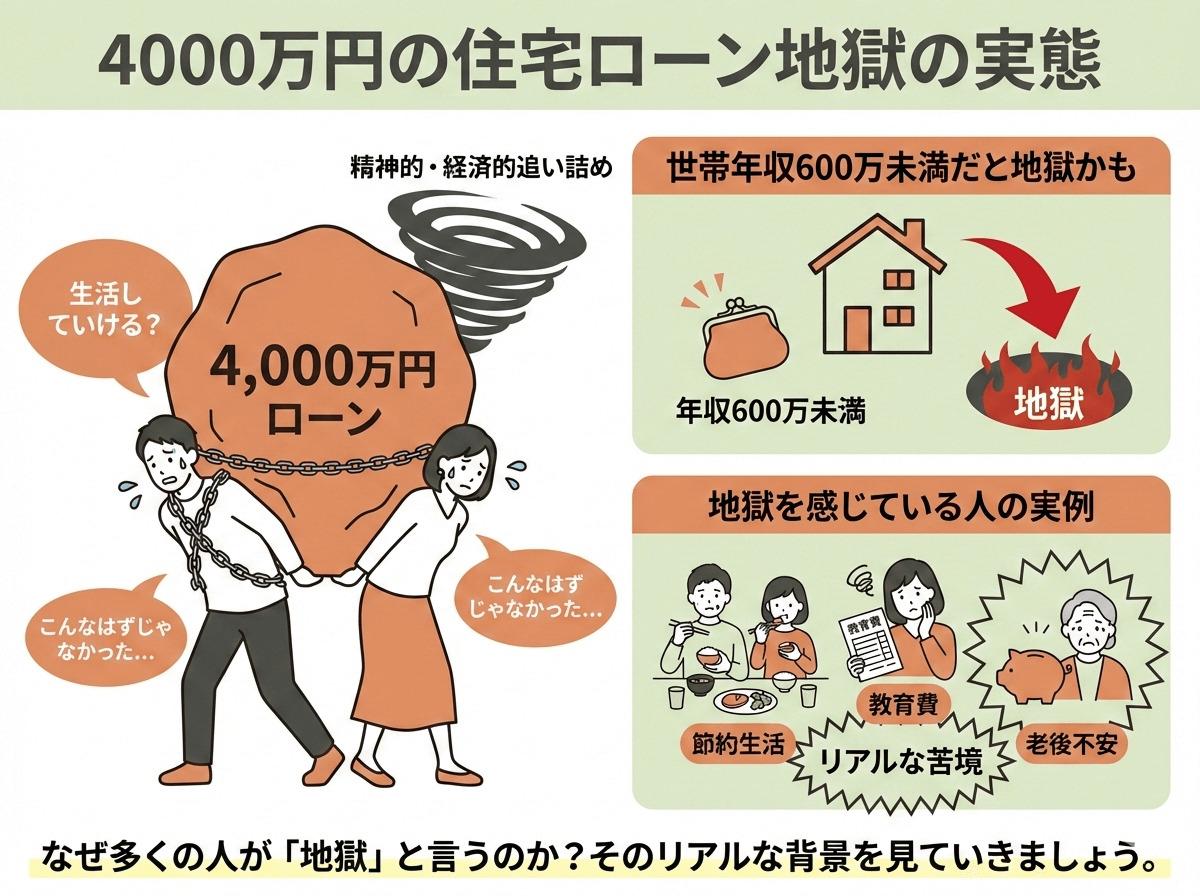

4000万円の住宅ローン地獄の実態

「4,000万円ものローンを組んで、本当に生活していけるだろうか」という不安は、マイホームを検討する多くの方が直面する切実な悩みです。

返済が始まってから「こんなはずじゃなかった」と後悔し、精神的・経済的に追い詰められてしまうケースは少なくありません。

ここでは、4,000万円の住宅ローンにまつわる地獄の実態について、以下の2つの視点から解説します。

なぜ多くの人が地獄という言葉を使うのか、そのリアルな背景を見ていきましょう。

世帯年収600万未満だと4,000万円の住宅ローンは地獄かも

世帯年収600万円未満で4,000万円の住宅ローンを組むと、返済が地獄になる可能性があります。一般的に、無理のない返済負担率は25%以内が目安とされています。

すーさん

すーさん返済負担率とは、年収を基準にした1年間の返済額を割合にした数値です!

世帯年収600万円であれば、4,000万円のローンの返済負担率がちょうど25%前後となります。計算上は返済可能ですが、生活の質を維持できるかどうかのギリギリのラインでもあります。

さらに注意しなければならないのが、銀行の審査基準となる年収と、実際に使える手取り額の差です。

年収計算では社会保険料などが考慮されていません。そのため、手取りで考えると返済負担率が30%ほどになり、家計的にやばい状態に陥ります。

あき

あき「銀行が貸してくれたから大丈夫」と安易に判断してしまうことが、のちに地獄を感じる要因に…

住宅ローン地獄を感じている人の実例

自分は大丈夫と思っていても、ふとした瞬間に返済の重圧に気づき、地獄を感じ始める人は少なくありません。ここでは、SNSで語られているリアルな住宅ローン地獄の声を見てみましょう。

住宅ローン50年(変動)とか地獄だろ…

— ばなな(香椒) (@Banana_love777) January 13, 2026

住宅ローン金利が低いから、積極的人借りて、

その期間投資して…ってオススメしてるけどさぁ。

資金にゆとりのある人は良いけど、ゆとりの無い人は少し金利上がっただけで詰むよ…😅

50年で借りて20年で返せるんだったら良いけど。25歳で借りて75歳よ?地獄や…

このように完済時の年齢や金利上昇への不安がリアルに語られる一方で、私たちが無意識に信じ込んでいる銀行の数字そのものに警鐘を鳴らす意見もあります。

いちばん金利を気にしなければならない層ほど、金利を無視して「今払える額」で住宅ローンを組む。

— 沙羅 (@sara_hananoiro) December 19, 2025

その“今”は銀行が作った数字で、

将来の自分が請求書を受け取る。

これが日本の住宅ローン地獄

これらの投稿からわかる通り、住宅ローン地獄の本質は未来の不確定要素を無視して、今の数字だけで判断してしまうことにあります。

すーさん

すーさん銀行が提示する「今、返せる額」は、あくまで現時点の数字でしかありません!

特に、返済期間を極端に長く設定したり、金利上昇のリスクを楽観視したりして4,000万円を借りてしまうと、数年後に「やばい」と気づいたときには、すでに後戻りできない状況になっていることも珍しくありません。

あき

あき将来の自分に高額な請求書を丸投げするような組み方をしていないか、一度立ち止まって考える必要がありますね!

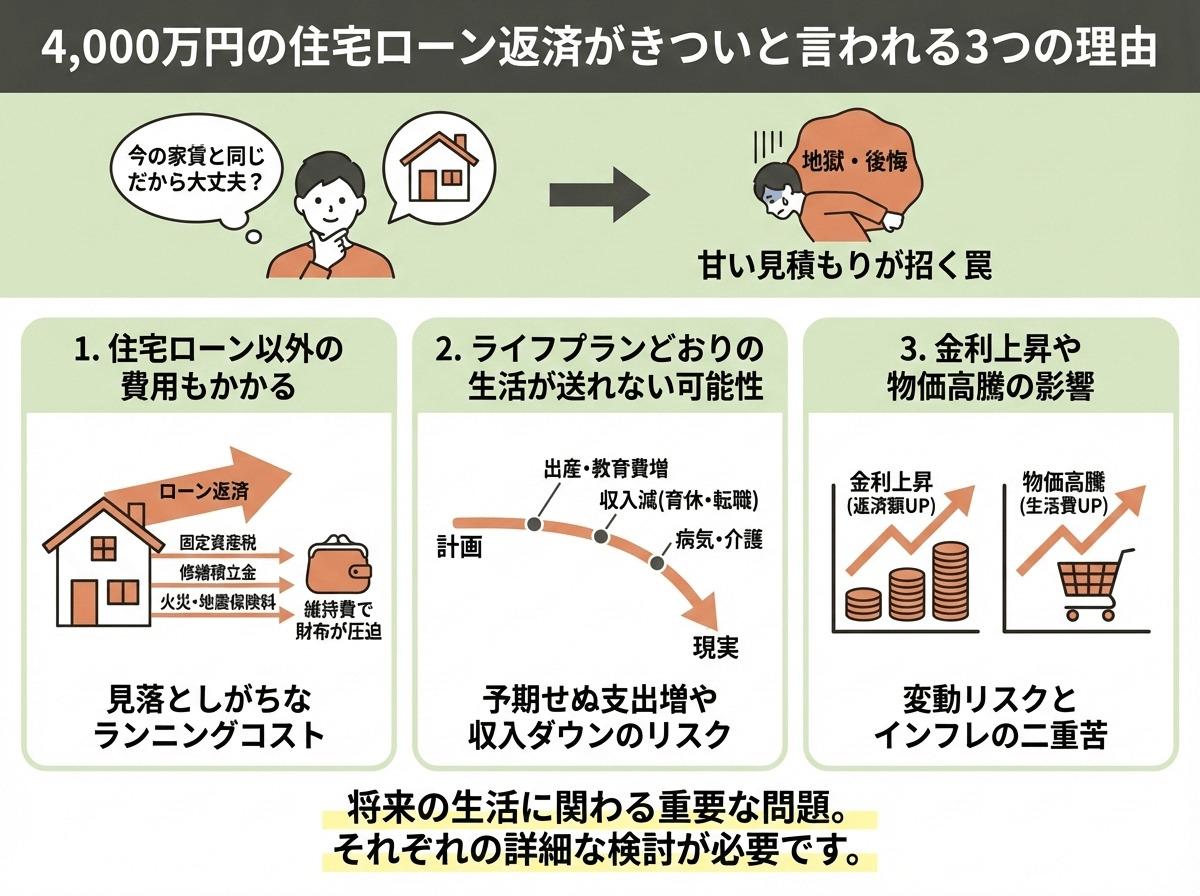

4,000万円の住宅ローン返済がきついと言われる3つの理由

「月々の返済額だけなら今の家賃と変わらないから大丈夫」という見積もりは、のちに地獄や後悔を招く典型的なパターンです。

4,000万円の住宅ローン返済がきついと言われる理由は、主に以下の3つです。

将来の生活に関わる部分のため、それぞれ詳しく見ていきましょう。

1. 住宅ローン以外の費用もかかる

住宅ローンを検討する際、多くの人が月々の返済額だけに注目してしまいます。

しかし、マイホームを維持するにはローンの返済とは別枠で支払わなければならないコストがあり、これを見落とすと「こんなはずじゃなかった」と後悔する原因になります。

住宅ローン以外に発生する主な費用は、以下の通りです。

| 費用 | 内容 |

|---|---|

| 固定資産税 | 家や土地などを対象に発生する税金 |

| 修繕積立金 | 将来的に発生する家の修繕のために積み立てておく費用 |

| 火災・地震保険 | 火災や地震の被害にあった際に保証を受けるための保険費用 |

| 管理費 | マンションなどの共有部分を維持するための費用 |

例えば、月々10万円のローン返済とは別に、固定資産税や修繕積立金を月割計算すると、さらに数万円の出費が上乗せされることになります。

すーさん見積もりをもらうときに、上表のような住宅ローン以外の費用を把握しておきましょう!

2. ライフプランどおりの生活が送れない可能性がある

住宅ローンの返済は35年、40年と長く続くため、ライフプランが少し狂っただけで、一気に返済が地獄に変わってしまうリスクを考えておく必要があります。

特に注意すべきは、以下のようなケースです。

- 子どもが増え、教育費が予想以上にかさむ

- 出産や介護、転職などで共働きができなくなる

- ケガや病気で長期的に働けなくなる

あき

あきいまは生活できていても、ライフプランの変化で返済がきつくなる可能性も…

特に、ローン返済で精一杯の生活を送っている場合は、治療費の捻出も難しくなるかもしれません。

ケガや病気が不安であれば、団体信用生命保険(団信)のサービスが手厚い金融機関を選ぶことをおすすめします。

すーさん団体信用生命保険(団信)とは、契約者が亡くなったり働けなくなったりしたときに、住宅ローン支払いが免除される保険です!

金融機関によってサービスが異なり、ケガや三大疾病のときに保険が適用されるところもあります。そのため、契約前にはどのようなケースで保険金が受け取れるのかを確認しておきましょう。

3. 金利上昇や物価高騰の影響を受けるケースがある

住宅ローンの返済は35年や40年と長期にわたるため、その間に社会情勢が大きく変わり、家計が圧迫される局面は必ずと言っていいほど訪れます。

特に2026年現在は、物価高に加え金利上昇が現実的なリスクとなりました。例えば4,000万円を35年返済で借りた場合、金利が1%上がるだけで月々の返済は約2万円増えてしまいます。

あき

あき物価高と金利上昇のダブルパンチは、ローン返済をギリギリに設定している家庭にとって死活問題ですね…

こうした支出増が重なれば、家計は瞬く間に火の車となってしまいます。

住宅ローンの支払いを今の生活で精一杯の状態で組んでしまうと、変化に耐えられず一気に地獄を感じることになりかねません。

すーさん

すーさん将来的なコスト増も考慮したうえで、金利が上がっても破綻しない余裕のある返済計画を立てておきましょう!

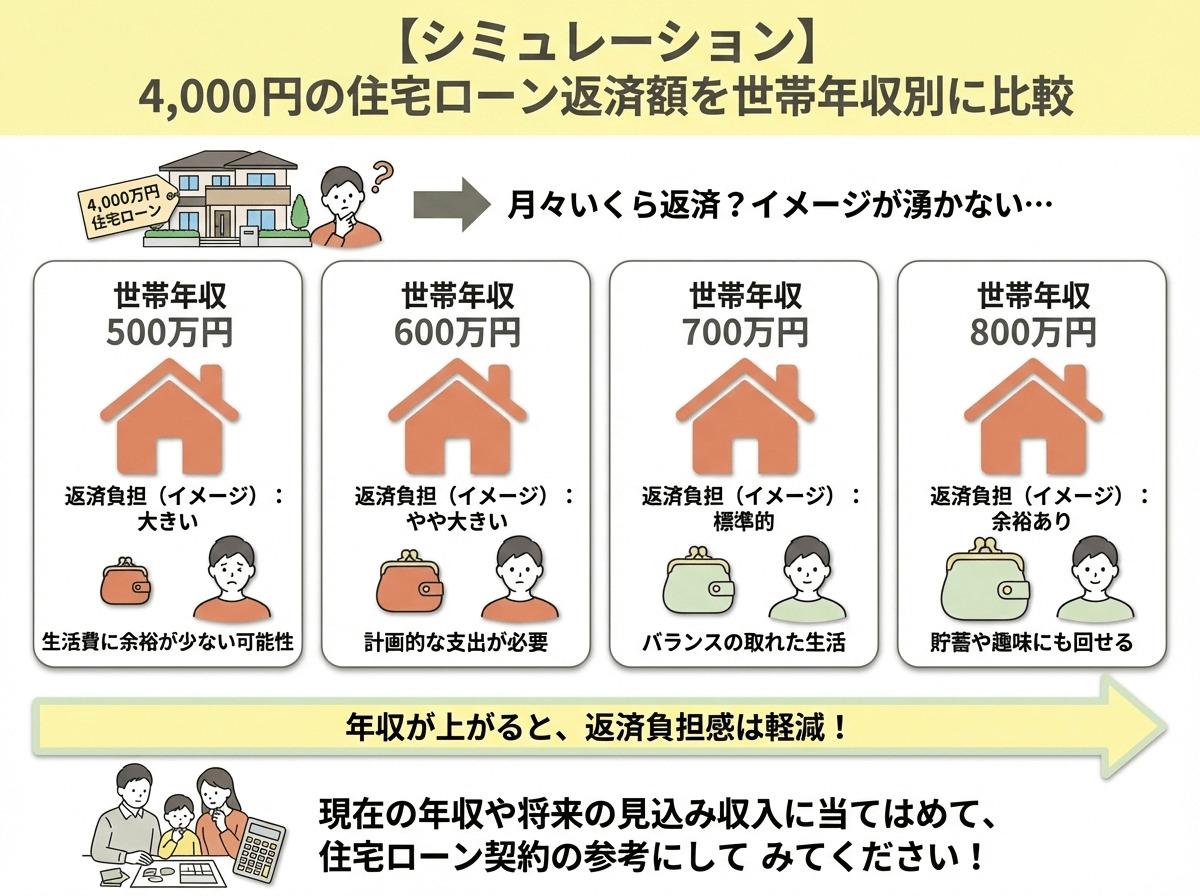

【シミュレーション】4,000万円の住宅ローン返済額を世帯年収別に比較

4,000万円の住宅ローンと聞いても、実際には毎月いくら返済するのか、イメージが湧かない方は多いでしょう。そのため、以下の年収別にシミュレーションを用意しました。

また、今回は以下の条件を想定して計算をおこないます。

- 住宅ローン返済額:月々12.8万円(※1)

- 住居の維持費:月々3万円(固定資産税など)

- 生活費:年収階級別の平均値(※2)

- 手取り額:年収の75%を12分割(ボーナス込)

※1 住宅ローン4,000万円・自己資金0円・返済期間35年・金利1.8%を想定しています。

※2 総務省「2024年家計調査報告」の、2人以上世帯の年収階級別支出から住居費を除いた数値を参照しています。

すーさん

すーさん現在の年収や、将来の見込み収入に当てはめるなどして、住宅ローン契約の参考にしてみてください!

1. 世帯年収500万円

世帯年収500万円で4,000万円のローンを組むと、家計は極めて深刻な状態に陥ります。

| 収支内容 | ・毎月の手取り:31.2万円 (年間手取り375万円÷12ヶ月) ・生活費:26.1万円 ・月々の返済額:12.8万円 ・維持費:3万円 |

| 毎月の収支結果 | -10.7万円 |

あき

あき貯金どころかこれでは生活が成り立ちませんね…

平均的な生活を送るだけで毎月10万円以上が不足するため、ボーナスやこれまでの貯金を切り崩すだけの生活になります。

出産や育児で収入が減れば一気に家計は破綻するリスクが高く、まさに地獄の綱渡りをしている状態といえるでしょう。

2. 世帯年収600万円

世帯年収600万円になると手取り額は増えますが、年収に応じた平均的な生活を送ろうとすると、収支は依然として厳しい状況です。

| 収支内容 | ・毎月の手取り:37.5万円 (年間手取り450万円÷12ヶ月) ・生活費:27.6万円 ・月々の返済額:12.8万円 ・維持費:3万円 |

| 毎月の収支結果 | -5.9万円 |

世帯年収600万円あれば4,000万円のローンは大丈夫と思われがちですが、実際には毎月約5.9万円の赤字という計算になりました。

あき生活レベルをかなり下げないと、貯金どころか毎月の支払いで精一杯になりそう…

世帯年収600万円は、4,000万円のローンを組める最低ラインではありますが、あくまで家計管理を徹底することが前提のラインです。

平均的な生活水準を維持したままでは、ボーナスが補填で消えてしまい、教育費や老後資金の積み立てができないことを把握しておく必要があります。

3. 世帯年収700万円

世帯年収700万円は、共働き世帯などでは決して珍しくない水準です。しかし、平均的な支出を維持すれば家計はマイナスに転じます。

| 収支内容 | ・毎月の手取り:43.7万円 (年間手取り525万円÷12ヶ月) ・生活費:29.5万円 ・月々の返済額:12.8万円 ・維持費:3万円 |

| 毎月の収支結果 | -1.6万円 |

世帯年収700万円であっても、年間で約19万円の不足が生じる計算です。

平均的な生活を送るだけで貯金が底をついていくため、この年収帯であっても地獄は決して他人事ではありません。

あきこれでは急な出費があった瞬間に、家計がショートしてしまいますね…

4. 世帯年収800万円

世帯年収800万円で、ようやく年間の収支がプラスに転じます。

| 収支内容 | ・毎月の手取り:50万円 (年間手取り600万円÷12ヶ月) ・生活費:32万円 ・月々の返済額:12.8万円 ・維持費:3万円 |

| 毎月の収支結果 | 2.2万円 |

世帯年収800万円あれば、4,000万円のローンを抱えても破綻は免れます。しかし、少し外食を増やしたり、旅行に行ったりするだけで、プラス分はすぐに消えてしまいます。

あきボーナスを当てにしすぎず、月々の生活費をいかにコントロールできるかが鍵になります!

なお、より詳しく住宅ローンの返済シミュレーションをしたい方は、すーさんの相談窓口をご活用ください!

すーさん私は、大手ハウスメーカーで15年の勤務経験がある家づくりのプロです!予算をしっかり把握したうえで、適切なアドバイスをします。

すーさんの相談窓口では、何から始めればいいかわからない状態の方でも、すべて無料で相談を受け付けています。いまの状態で満足のいくマイホームを購入できるか不安な場合は、ぜひ一度ご相談ください!

今ならLINE登録で

\6つの特典プレゼント中/

✅ 間取りプラン250選

✅ 家づくりセミナー動画

✅ ハウスメーカー攻略ガイド

✅ 収納計画100のチェックリスト

✅ ハウスメーカー選び100の質問

✅ 家づくり後悔ポイント130のチェックリスト

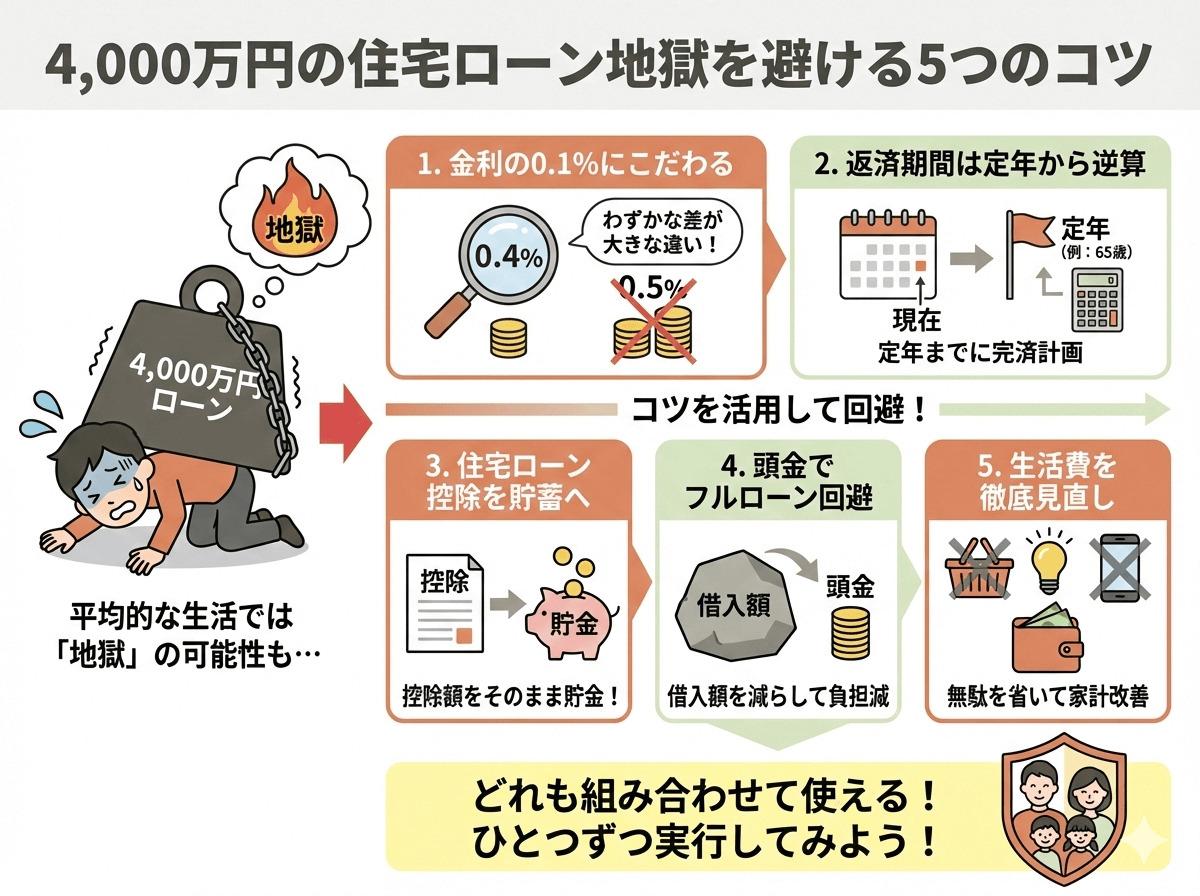

4,000万円の住宅ローン地獄を避ける5つのコツ

シミュレーションで見た通り、4,000万円の住宅ローンは、平均的な生活を送るだけで地獄と言えるほど家計を圧迫しかねません。

しかし、以下のようなコツを活用することで、その厳しい状態を避けられる可能性があります。

どれも組み合わせて使えるものばかりのため、ひとつずつ詳しく見ていきましょう。

1. 金利の0.1%にこだわって比較する

住宅ローン契約先の銀行は、設定している金利がそれぞれ異なります。そのため、少しでも金利が安い金融機関を選べば、月々の返済額を減らすことにつながるのです。

あき2026年現在、住宅ローン金利は上昇傾向にありますが、選ぶ銀行によって負担額には以下のような差が生まれます!

| 金利 | 月々の返済額 | 35年間の総返済額 |

|---|---|---|

| 1.8% | 12万8,436円 | 5,394万3,120円 |

| 1.0% | 11万2,914円 | 4,742万3,880円 |

| 0.4% | 10万2,102円 | 4,288万2,840円 |

▲モバイルはスライドできます▲

最も高いケースと低いケースを比較すると、月々の返済額で約2.6万円、総返済額では実に1,100万円以上もの差がつきます。

いかに低金利な窓口を見つけるかが、4,000万円ローンを攻略する最大の鍵といえるでしょう。

すーさん

すーさん少しでも低い金利で住宅ローンの契約をしたい場合は、モゲチェックの利用をおすすめします!

モゲチェックであれば、希望条件からあなたに最適な住宅ローンの提案が可能です。金利を重視したい方におすすめできるため、ぜひ利用してみてください。

モゲチェックの詳細は、関連記事「【金利0.1%の差が命取り】住宅ローンの負担を下げるにはモゲチェックがおすすめ!使い方をわかりやすく解説」で解説しているので、ぜひ参考にしてみてください!

2. 返済期間を長くして今の生活にゆとりを作る

住宅ローンの返済期間は、近年では35年以上で設定できる金融機関も登場しています。

あき

あき返済期間を長く設定すれば、毎月の返済額をさらに抑えられます!今の生活を黒字にするためには、長く借りるのも一つの戦略です!

35歳で4,000万円を借り入れた場合、期間によって返済額と完済年齢がどう変わるか見てみましょう。

| 返済期間 | 月々の返済額 | 完済時の年齢 |

|---|---|---|

| 40年 | 11万7,272円 | 75歳 |

| 35年 | 12万8,436円 | 70歳 |

| 30年 | 14万3,879円 | 65歳 |

▲モバイルはスライドできます▲

40年ローンを選択すれば、30年のときより毎月の支払いを約2.6万円も減らせます。ただし、返済期間を延ばすほど、完済時期が定年後へとずれ込んでいく点は忘れてはいけません。

すーさん

すーさんあえて長く借りて月々の負担を減らし、浮いたお金をしっかり貯蓄して定年時に一括返済するという出口戦略をセットで立てておくのが、賢いローンの組み方です!

3. 住宅ローン減税を貯金の原資にする

住宅ローン減税などの制度を賢く利用すれば、実質的な負担を軽減し、将来への備えを厚くすることができます。

あき

あき住宅ローン減税とは、毎年ローン残高の0.7%を、所得税から最大13年間にわたり控除してくれる制度です!

例えば、条件を満たしてローン残高4,000万円がフルに控除対象となれば、年間で最大28万円もの税金が還付される計算になります。

この戻ってきたお金を生活費で使い切らず、定年時の一括返済や将来の修繕費として貯金に回すのが、家計を破綻させないための賢い選択です。

ただし、住宅ローン控除は建てる家の省エネ性能や、自身の所得税額などによって受けられる金額が大きく異なります。

すーさん自分の場合はいくら戻ってくるのかを、事前にハウスメーカーや金融機関にしっかり確認しておきましょう!

4. フルローンを避けるために頭金を使う

頭金とは、住宅ローン契約時に購入費用の一部を支払うための自己資金のことです。

すーさん頭金を支払った分だけローンの借入総額が減るため、月々の返済額や利息負担を確実に軽くすることができます!

例えば、4,500万円の物件に対し、頭金を500万円入れることで借入額を4,000万円に抑えられれば、フルローンで借りるよりも毎月の返済を1.5万円〜2万円ほど安くできます。

また、頭金を一定額以上(物件価格の1割〜2割など)用意することで、金融機関によっては優遇金利が適用され、さらに低い金利で借りられるケースもあります。

あき万が一の生活防衛費と初期費用は手元に残しつつ、無理のない範囲で頭金を活用しましょう!

5. 生活費を徹底的に見直す

これまでのシミュレーションからもわかる通り、4,000万円のローンを抱えながら平均的な生活費を維持しようとすると、家計はすぐにマイナスに転じてしまいます。

住宅ローンという大きな支出が加わる以上、これまでの当たり前だった生活水準を一度リセットし、徹底的に見直す覚悟が必要です。まずは、以下の項目から手をつけてみましょう。

- 通信費

- 保険料

- サブスクリプション

これらを最適化して月々の支出を数万円単位で抑えることができれば、その分を貯金や将来の修繕費に回す余裕が生まれます。

あき

あきまずは無意識に支払っているお金から見直して、家計全体の生活費を最適化しましょう!

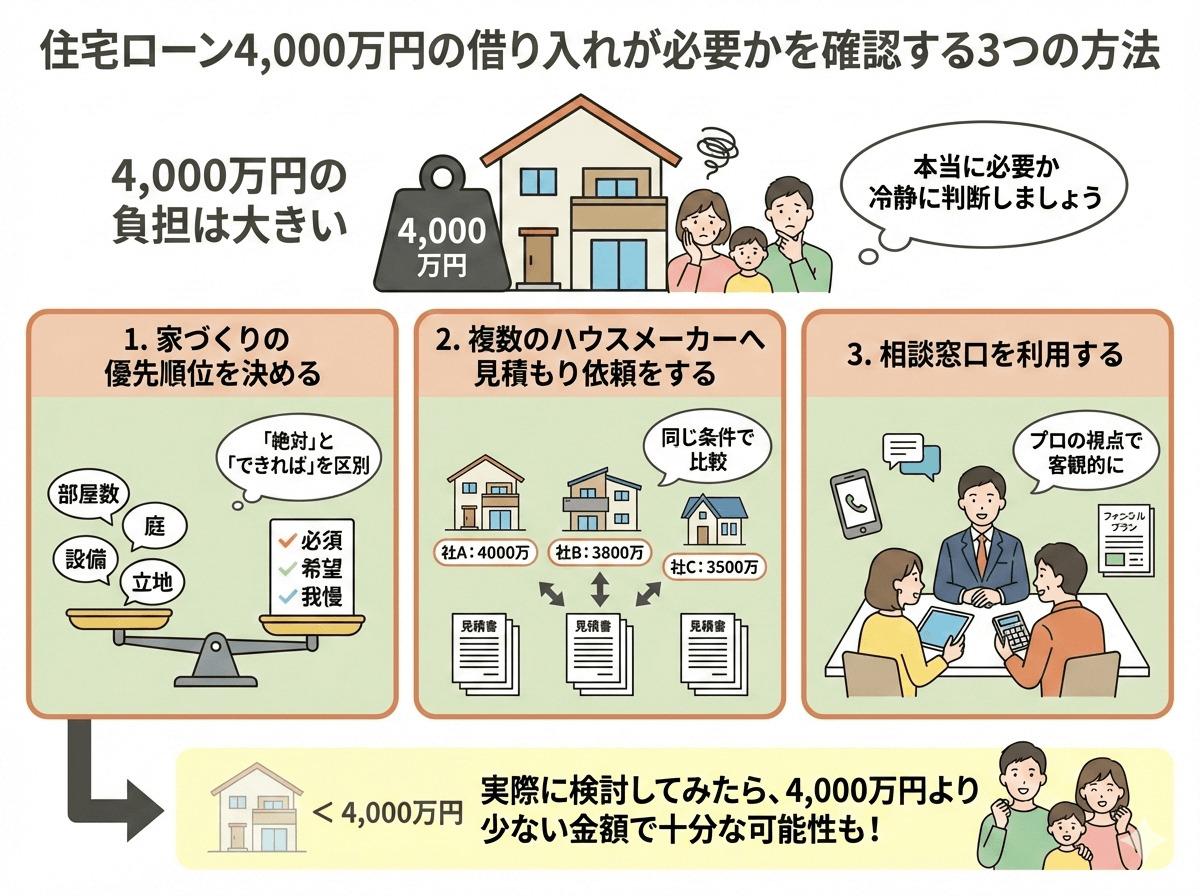

住宅ローン4,000万円の借り入れが必要かを確認する3つの方法

これまでのシミュレーションで見た通り、4,000万円の住宅ローンは、家計にとって決して小さくない負担となります。

だからこそ、以下の方法を使って、契約前に本当に4,000万円の借り入れが必要なのかを冷静に判断しましょう。

実際に検討してみたら、4,000万円より少ない金額で十分な可能性があります。

1. 家づくりの優先順位を決める

家づくりにおいて、すべての理想を叶えることは難しいといえるでしょう。そのため、優先順位を決めたうえで、予算に見合ったローンを組むことを検討してみてください。

あき書斎や大容量の収納が欲しいなど、家づくりにおいて優先したいことがあるはずです!

優先順位を検討した結果、4,000万円のローンを組む必要はないとわかる可能性も考えられます。たとえば、ローコスト住宅で問題ないとわかれば、想定よりも安くマイホーム購入ができるかもしれません。

すーさんローコスト住宅とは、設備のグレードのようなコストを削れる部分を考慮し、比較的安い金額で建てられる住宅です!

自身の理想が叶えられるのであれば、ローコストでも十分住まいとして問題ありません。

ローコスト住宅の評判については関連記事「【実際の声】ローコスト住宅はやばいって本当?口コミや注意点を紹介」で詳しく解説しています。ぜひ参考にしてみてください!

2. 複数のハウスメーカーへ見積もり依頼をする

1社のハウスメーカーだけでマイホーム購入を決めてしまうと、費用を抑えるチャンスを逃してしまうかもしれません。

すーさんハウスメーカーには、断熱性能に強い会社や木造建築が得意な会社など、それぞれ得意な手法があります!

建てたい家づくりに合致するメーカーであれば、さらに安く購入できる可能性があります。複数のハウスメーカーへ見積もり依頼をして、納得のいく値段で契約をするといいでしょう。

なお、おすすめのハウスメーカーについては関連記事「【プロがおすすめ】間違いないハウスメーカー15選!やめた方がいい住宅会社の特徴も」で詳しく解説しています。ぜひ参考にしてみてください!

3. 相談窓口を利用する

住宅ローン4,000万円の借り入れに少しでも不安や迷いがある場合は、無料で活用できる相談窓口の利用をおすすめします。自身の状況を伝えれば、適切な予算や住宅ローン額などをアドバイスしてくれます。

あきインターネットだけで情報収集するよりも、個別相談できるところで質問したほうが理解が深まるはずです!

住宅ローンだけでなく、土地探しやハウスメーカー選びなど、家づくりの悩みは多岐にわたります。全体を俯瞰してアドバイスがもらえる窓口を活用し、後悔のない選択をしましょう。

すーさん私はハウスメーカーの営業講師を務める家づくりのプロです!住宅ローンに関する不安や疑問も、積極的に受け付けています!

相談窓口ならではの中立な立場で、あなたにぴったりのハウスメーカーをアドバイスすることも可能です。住宅ローンの悩みを解決したいのであれば、ぜひお気軽にご質問ください!

今ならLINE登録で

\6つの特典プレゼント中/

✅ 間取りプラン250選

✅ 家づくりセミナー動画

✅ ハウスメーカー攻略ガイド

✅ 収納計画100のチェックリスト

✅ ハウスメーカー選び100の質問

✅ 家づくり後悔ポイント130のチェックリスト

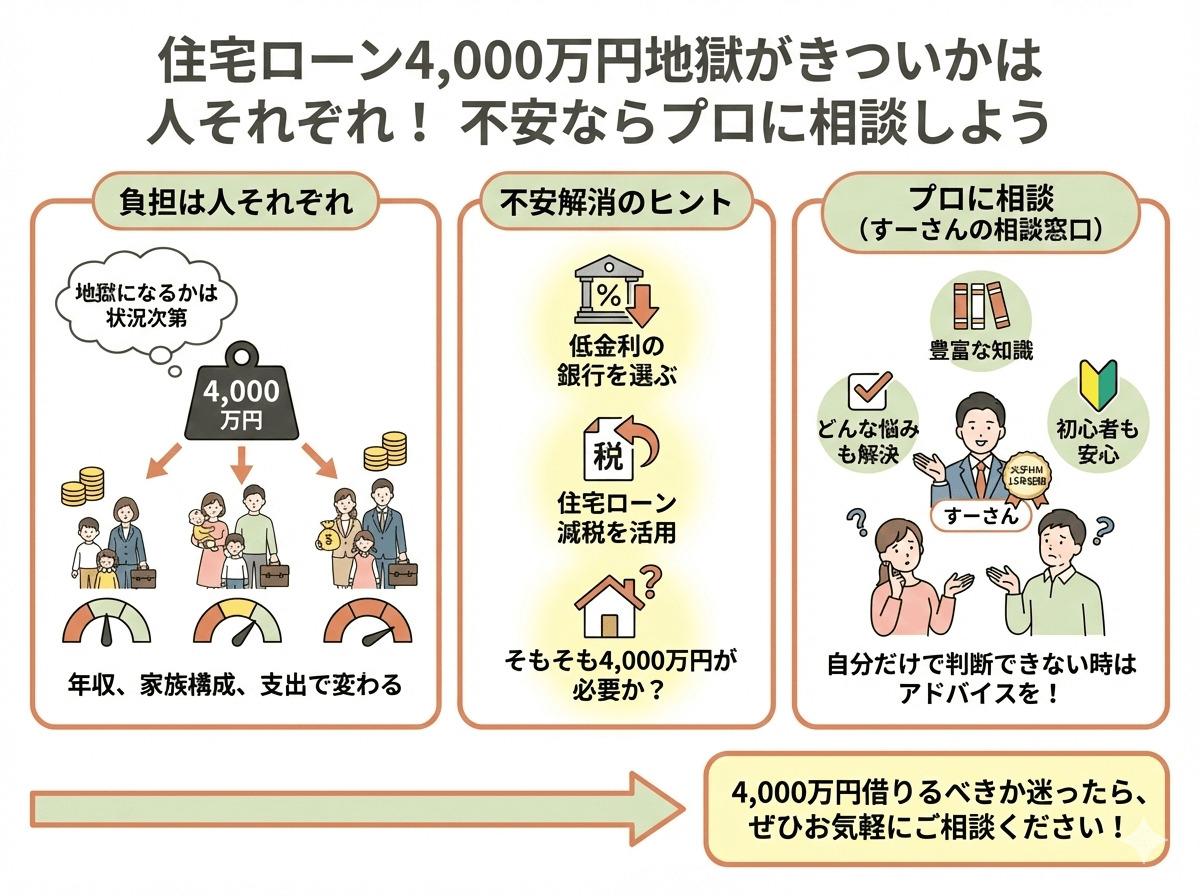

住宅ローン4,000万円地獄がきついかは人それぞれ!不安ならプロに相談しよう

住宅ローン4,000万円が地獄になるかどうかは、人によってさまざまです。年収はもちろん、家族構成や支出状況などで、返済がどれだけ負担になるかが変わるためです。

あき返済への不安は、金利の低い銀行を選んだり、住宅ローン減税を活用したりなどで解消できるかもしれませんよ!

まずは、そもそも自分の理想を叶えるためには、4,000万円の住宅ローンが必要なのかを考えることをおすすめします。

とはいえ、家づくりに関する情報は多くあるため、自分だけではなかなか判断がつきません。その場合は、プロに相談をしてアドバイスをもらってみてはいかがでしょうか。

すーさんすーさんの相談窓口をご活用いただければ、大手ハウスメーカーに15年間勤めていた経験のある私が、豊富な知識を使ってどんな悩みでも解決します!

何から始めればいいかわからない状態の方でも、安心して質問できる環境を整えています。4,000万円のローンを借りるべきなのか判断がつかない場合は、ぜひお気軽にご相談ください!

\間取りプラン他無料特典プレゼント/

▼今すぐダウンロード▼

✅ 間取りプラン250選

✅ 家づくりセミナー動画

✅ ハウスメーカー攻略ガイド

✅ 収納計画100のチェックリスト

✅ ハウスメーカー選び100の質問

✅ 家づくり後悔ポイント130のチェックリスト