家を建てるには土地の購入や住宅建築費用など、総額で予算はいくら組んだらいいの?

住宅会社から提示される見積もりは専門用語が多く、総額でいくらになるのか、いつ払う必要があるのかが不明瞭になりがちです。

そこでこの記事では、家づくりにかかる費用を徹底解説します。

また、「すーさんのLINE相談窓口」では、間取り診断やハウスメーカー選びなどの家づくりに関する相談はもちろん、住宅ローンのシミュレーションや資金計画のアドバイスも無料で行っています。

これまで8000人以上の家づくりのサポートをしてきた経験から、成功事例や家づくり費用の抑え方もお伝えできるのでお気軽にご相談ください!

\AIすーさんが資金計画アドバイス/

\間取りプラン他6つの特典プレゼント/

✅ 間取りプラン250選

✅ 家づくり後悔ポイント130のチェックリスト

✅ ハウスメーカー攻略ガイド 他

住宅購入前に知っておきたい!家づくりにかかる費用の全体像

理想を叶えたいからと、背伸びした予算感で購入すると後悔する可能性があります。

まずは、マイホームにかかる費用目安を確認しておきましょう!

家を建てると定期的なメンテナンスも必要になるので、費用目安をしっかりチェックしておいてくださいね。

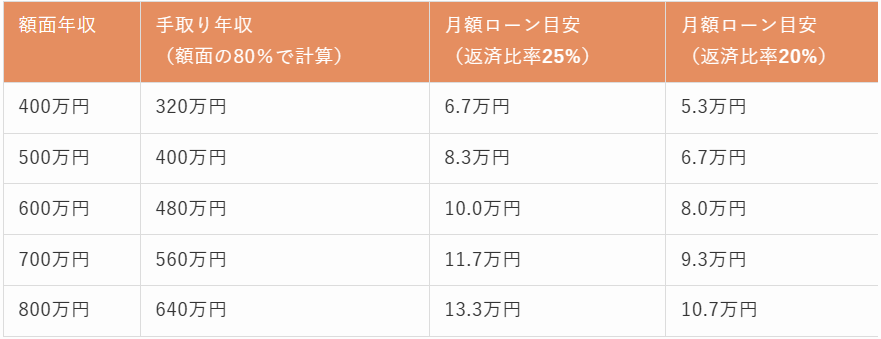

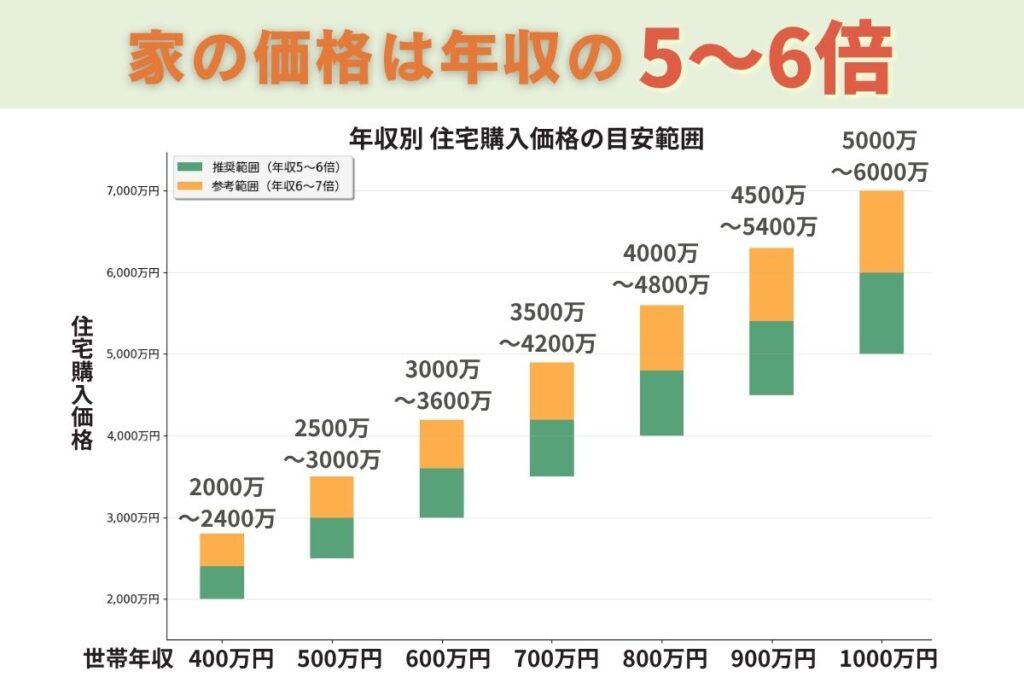

年収別マイホームの価格の目安

一般的に、住宅ローンの借入額は、年収の5〜7倍程度が目安とされています。

ただし、これはあくまで金融機関が「貸せる」と判断する目安であり、無理なく返済できる額は異なります。

現在の生活費や将来の教育費なども考慮して検討しましょう!

マイホームを購入するタイミングは、多くの方が30代前半〜半ば、特に第一子の誕生前後が多い傾向にあります。

以下の関連記事「結婚と同時に住宅を買うのが絶対NGな理由5選」では、結婚後すぐに家を買うリスクについて紹介しているので、チェックしてみてください。

あわせて読みたい

結婚と同時に住宅を買うのが絶対NGな理由5選【早まらないで】家を買うタイミングは入籍前・結婚後いつ?

「結婚と同時に住宅を買おうか迷っている」「デメリットがあっても、結婚を機にマイホームが欲しい!」「結婚後に家を買うタイミングっていつがいいの?」 結婚は、これ…

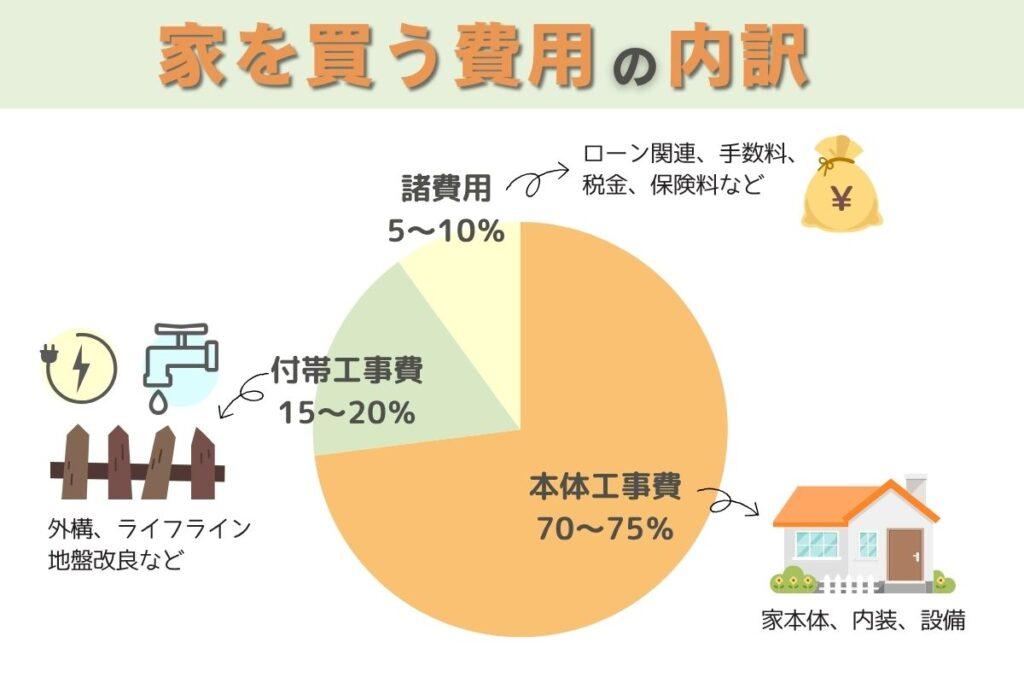

家の費用の内訳は大きく3種類

家づくりにかかる費用は、大きく分けて以下の3種類で構成されます。家を建てる際には、この総額を考慮して資金計画を立てる必要があります。

特に、住宅ローン関連の費用や税金、登記費用など、家づくりに必要な手続きにかかる「諸費用」は、現金での準備が必要になることも多いため、見落とさないように注意が必要です。

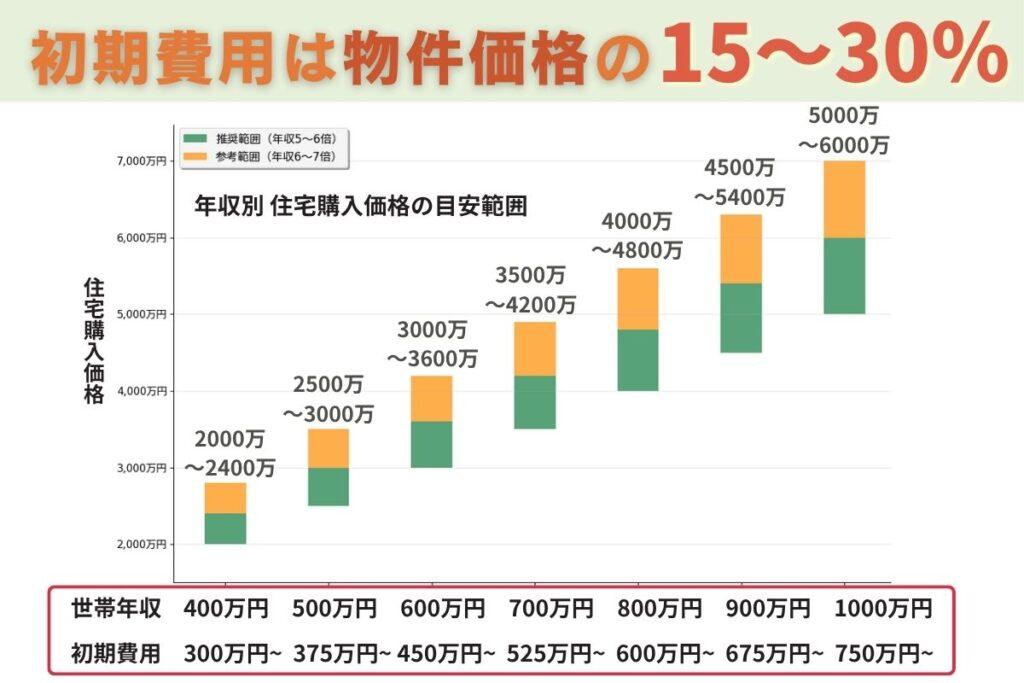

家を建てる際の初期費用は物件価格の15〜30%が目安

家づくりでいう「初期費用」とは主に頭金と諸費用を合わせた、実質的に家を買うための自己資金として用意しておく必要があるお金です。

これらは住宅ローンとは別に、契約時や引き渡し時などに現金で用意する必要があります。

初期費用の内訳には、土地の購入手付金、印紙税、仲介手数料、住宅ローン保証料・事務手数料、火災保険料、登記費用、各種税金などが含まれます。

上記の表から見ると、ざっくりと年収分くらいの貯蓄が現金であると安心ですね。いつまでにいくら貯めるか計画的に準備しましょう!

特に「諸費用」はローンの対象外になることも多いため、フルローンを組む(頭金ゼロ)場合であっても、諸費用分の現金は必須になります。

初期費用のシミュレーションや安く抑える方法については、以下の記事で詳しく解説しているので合わせて読んでみてください。

あわせて読みたい

【シミュレーションあり】家を建てる初期費用は物件価格の15〜30%!9つの内訳や安く抑える方法を解説

「家を建てる際の初期費用の目安を知りたい」「新築と中古住宅では、初期費用に違いはあるの?」「頭金0円の住宅ローンを借りれば、自己資金なしでも家を建てられるのか…

頭金はいくら用意しておくべき?ゼロでもOK?

「頭金」は、住宅価格の一部として自己資金から支払うお金です。一般的に、頭金が多いほど住宅ローンの借入額が減り、利息負担も軽減されます。

頭金の理想的な目安:物件価格の10~20%

ただし、最近ではフルローン(頭金なし)で住宅ローンを組むことも可能です。

頭金が少なくても家づくりは可能ですが、デメリットも理解した上で検討しましょう。

| 頭金なしのメリット | 頭金なしのデメリット |

|---|

| 現金を残せる | 返済総額が増える |

| 家づくりを早く開始できる | ローンの審査が厳しくなる |

頭金のシミュレーションについては関連記事「マイホームの頭金相場・価格別のシミュレーションや頭金ゼロの場合の注意点」で詳しく解説しているので、合わせてチェックしてみてください。

あわせて読みたい

家を建てる頭金相場は住宅価格の1〜2割!価格別のシミュレーションや頭金なしの場合の注意点も解説

「マイホームを買うときの頭金とは?」「頭金はいくら払うものなの?」「頭金なしでもマイホームは買える?」 マイホームを購入する際、頭金の支払い金額に悩む方は多い…

住宅ローン選びで失敗しないコツ

住宅ローンは家づくり費用の大部分を占めるため、選び方一つで総返済額が数百万円単位で変わってきます。

質問回答LIVEでも、「ローンの決め方」についてサクッと解説しているのでぜひチェックしてみてください(22:26から再生されます)↓

あき

あき すーさん

すーさん あき

あき

すーさん

すーさん

すーさん

すーさん