「家を買うのはやめとけって本当?」

「賢い人は家を買わないって聞くけど、実際どうなの?」

「家を買わない選択をした場合のメリット・デメリットが知りたい!」

家を買うのはやめとけと言われる理由には、住宅ローンの負担や資産価値の下落リスクなど、見過ごせないポイントがいくつもあります。

一方で、老後の安心や税制優遇など、持ち家ならではのメリットも存在します。

あき

あき大きな買い物だからこそ「本当に買っていいのか」と不安になりますよね…

すーさん

すーさんやめとけと言われる理由を正しく知り、自分のライフプランに合った選択が大切です。

この記事では「家を買うのはやめとけ」と言われる理由と、後悔しないための考え方を解説します。

これまで8000名以上の家づくりをサポートしてきた経験をもとに、買う・買わないの判断に役立つ情報を厳選しました!

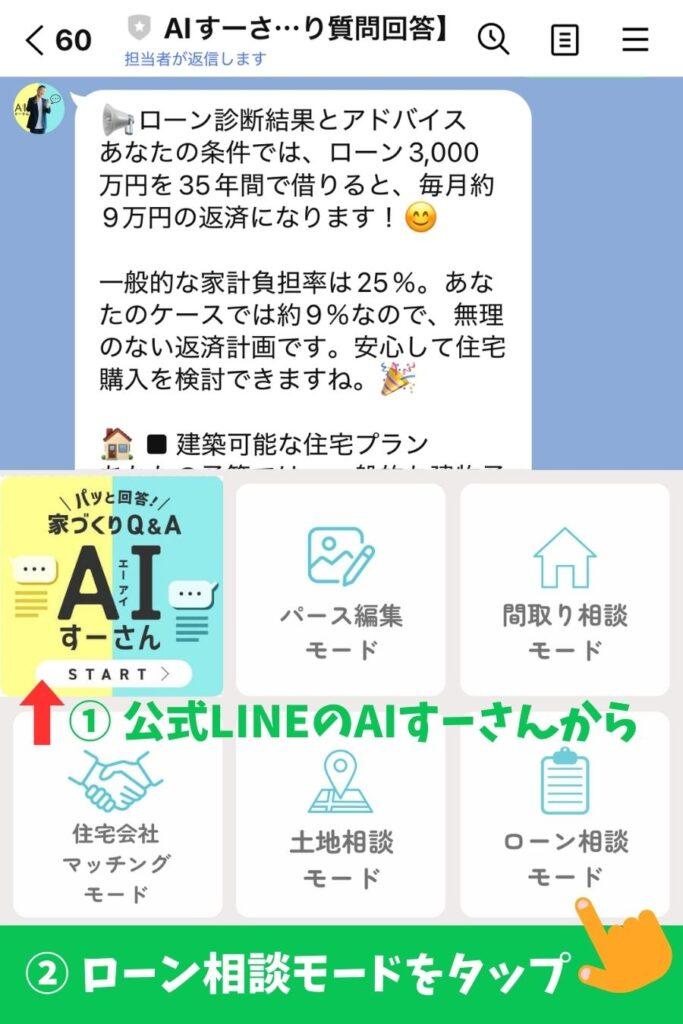

なお「すーさんのLINE相談窓口」から「AIすーさん」を活用いただくと、資金計画やローン返済シミュレーションが診断できます。

\無料でローンの見積りができる/

今ならLINE登録で、厳選間取りプラン100選やコスパの良いハウスメーカー攻略ガイドなど、家づくりに役立つ6大特典を無料プレゼントしているのでぜひご活用ください。

すーさん

すーさん家づくりに関するあらゆる相談を無料で行っているので、「お金のことも上手くやりくりして家を買いたい」という方はぜひご相談ください!

「家を買うのはやめとけ」と言われる7つの理由

「家を買うのはやめとけ」と言われる理由は、住宅ローンの負担やライフスタイルの変化など持ち家ならではのリスクがあるためです。

主な理由は以下の7つです。

- 住宅ローンが生活を圧迫するリスクがある

- 維持費と修繕費がかかる

- ライフスタイルの変化に対応しづらい

- 転勤や転職時に身動きが取りにくい

- 資産価値が下がる可能性がある

- 近隣トラブルから簡単に逃げられない

- 自然災害による損壊リスクがある

すーさん

すーさん家を買う前に知っておきたいポイントばかりです。

一つずつ見ていきましょう!

1.住宅ローンが生活を圧迫するリスクがある

住宅ローンを審査上限いっぱいまで借りてしまうと、生活が圧迫されてしまう可能性があります。審査で認められる返済負担率30〜35%は借りられる目安であって、安心して返せる水準ではないからです。

返済負担率とは、年収に対して年間の住宅ローン返済額がどのくらいの割合を占めるかを示す指標です。

| 【返済負担率の計算式】 返済負担率=年間返済額 ÷ 年収 × 100 |

年収別で返済負担率20%と35%を比較すると、毎月の返済額にはこれだけの差があります。

| 年収 | 返済負担率20%の 月々の返済額 | 返済負担率35%の 月々の返済額 |

|---|---|---|

| 400万円 | 約6.7万円 | 約11.7万円 |

| 600万円 | 約10万円 | 約17.5万円 |

| 800万円 | 約13.3万円 | 約23.3万円 |

住宅ローンの返済期間は25〜35年と長期にわたり、その間に教育費の増加や収入の変動、物価上昇など、家計を揺さぶる要因がいくつもあります。

そのため、住宅ローンは審査に通る上限ではなく、家計が守れる返済額で組むと安心です。

あき

あき「借りられる額」と「無理なく返せる額」は別物!

変動金利の上昇リスクもあるので、余裕ある返済計画が大切です。

2.維持費と修繕費がかかる

持ち家には、固定資産税や火災保険料、修繕費用が継続的にかかります。戸建ての場合、築10〜15年で外壁や屋根の補修が必要になり、1回で100〜200万円の出費も珍しくありません。

| 項目 | 年間の目安 |

|---|---|

| 固定資産税 都市計画税 | 約10〜15万円 |

| 火災保険 地震保険 | ※約3〜5万円 |

| 修繕積立 (戸建て) | 約10〜20万円 |

補償を絞った場合は年3万円台になるケースもありますが、近年は保険料改定により上昇傾向です。

すーさん賃貸なら修繕費はオーナー負担ですが、持ち家は自己責任です。

マイホーム貧乏にならないためにも、購入前にランニングコストまで試算が必要です。

「買って終わり」ではなく、住み続ける限り費用が発生する点を理解しておきましょう。

3.ライフスタイルの変化に対応しづらい

持ち家だと、家族構成が変化しても簡単に住み替えなどの対応ができません。結婚・出産・子どもの独立・親の介護など、ライフステージは大きく変わります。

家族が増えて部屋が足りなくなったり、逆に子どもが巣だって広すぎる家を持て余したりするケースもよくある話です。

住み替えをする場合は、売却・購入の手続きに加え、仲介手数料や登記費用、引っ越し費用、ローン残債の精算などのコストも発生します。時間的・金銭的な負担が大きくなりやすい点は理解しておくべきです。

あき

あき私も3軒家を建てた経験がありますが、住み替えはとても大変でした。

だからこそ、建てる前に将来の変化を見越した設計や、可変性のある間取りを意識すると安心です。

4.転勤や転職時に身動きが取りにくい

持ち家があると、転勤の辞令が出ても家族全員で赴任先へ引っ越すなどの対応がとれず、単身赴任を選ばざるを得ない方も多くいます。単身赴任は二重生活で費用がかさんだり、家族と離れてストレスが大きくなったりと幸福度に影響を与える可能性があります。

また、転職でキャリアアップを目指す方にとっても、家があるから勤務地が限られるという制約になりかねません。

すーさん

すーさん転勤の多い業界にいる方は、購入タイミングを慎重に見極めましょう!

リモートワーク普及で事情は変わりつつありますが、将来の働き方まで見通して判断したいところです。

5.資産価値が下がる可能性がある

家は資産になると言われますが、木造戸建て住宅は築20年前後で建物の資産価値がほぼゼロになるのが一般的です。

土地の価値は残るものの、郊外や人口減少エリアでは土地価格も下落し、売りたくても売れない状況に陥るリスクもあります。

あき

あき将来住みかえを考えているなら、都市部の駅近などエリア選定も重要です。

「いずれ売ればいい」と安易に考えて家を購入するのは危険です。

6.近隣トラブルから簡単に逃げられない

持ち家に住む方は、ご近所トラブルに巻き込まれても簡単には逃れられないケースが多いです。

騒音やゴミ出しマナー、境界線をめぐる争いなどが発生して強いストレスを抱えたとしても、ローンを抱えた状態では引っ越しという選択がとりにくいためです。

持ち家に住む方にとって、ご近所トラブルは深刻な問題です。

そのような事態を回避するために、家を購入する際は「隣近所にどんな人が住んでいるか」「その地域ならではのルール」についても購入前に調べておく必要があります。

すーさん

すーさん「お隣さんガチャ」とも呼ばれますが、購入前に曜日や時間帯を変えて何度も現地を訪れることである程度リスクは減らせます。

7.自然災害による損壊リスクがある

持ち家が被災した場合、修繕費は基本的に自己負担です。地震保険は火災保険金額の30〜50%までしか補償されず、大規模損壊となると修繕費をローンで賄う「二重ローン」状態になるおそれもあります。

日本は地震・台風・水害などが多いため、家づくりでは災害リスクも念頭におく必要があります。

あきハザードマップの確認は家を買う前の必須項目です!

国土交通省の「ハザードマップポータルサイト」で購入候補地のリスクをチェックしましょう。

家を買って後悔した人の失敗事例

家を買うのはやめとけと言われる背景には、実際に家を買って後悔した人たちのリアルな体験談があります。

よくある失敗事例は以下の4つです。

あき他の方の失敗から学べることはたくさんあります。

同じ轍を踏まないためにぜひ参考にしてくださいね!

無理な住宅ローンを組んでしまった

「銀行が貸してくれるなら大丈夫だろう」と審査上限まで借りてしまうのは、よくある失敗パターンです。

国土交通省の「令和6年度 住宅市場動向調査」でも住宅購入者の約5〜6割が「返済に負担感がある」と回答しています。

共働きの世帯年収を前提にローンを組み、出産で片方が休職して返済が苦しくなるケースもあります。

すーさん住宅ローンは「無理なく返せる額」で計画することが大切です!

周辺環境や立地を十分に確認しなかった

物件自体は気に入ったのに、住み始めてから周辺環境の問題に気づく後悔も多い事例です。

以下は、立地を検討する際に注目してほしい項目です。

- 幹線道路が近く深夜も騒音がひどい

- 最寄り駅まで遠く通勤が想像以上につらい

- スーパーや病院が徒歩圏にない

- 日当たりが悪く冬場は室内が暗い

あきネットの情報だけで判断するのはNGです!

手間がかかりますが、時間帯や平日・休日と条件を変えて現地を確認するのがおすすめです。

間取りが家族構成の変化に合わなくなった

購入時は夫婦2人でも、子どもが増えて部屋が足りなくなったり、独立後に使わない部屋が増えたりする間取りのミスマッチは、長く住むほど顕在化します。

注文住宅で「今の生活」だけを基準に設計して、5年後・10年後に後悔する方が多くいます。

すーさん間取りは10年後の暮らしまでイメージしてじっくり考えてほしいところです。

リフォームしやすい構造にしておくのもおすすめ!

マイホームを建てるなら、家族構成の変化に対応できる設計にしましょう。

ハウスメーカー選びで失敗した

家づくりのパートナーであるハウスメーカー選びも、後悔の原因になりがちなポイントです。

技術力があって対応が丁寧、価格もリーズナブルな会社を見極められるかが、満足度を左右します。

- 営業の対応はよかったが施工品質がいまいち

- 見積もりが安かったのにオプション追加で予算オーバー

- アフターサービスが手薄で不具合対応が遅い

あき大手で15年以上営業してきたすーさんいわく、最低3社は比較検討すべきとのこと。

ハウスメーカーは価格だけでなく、保証内容やアフターサービスまで含めて判断しましょう!

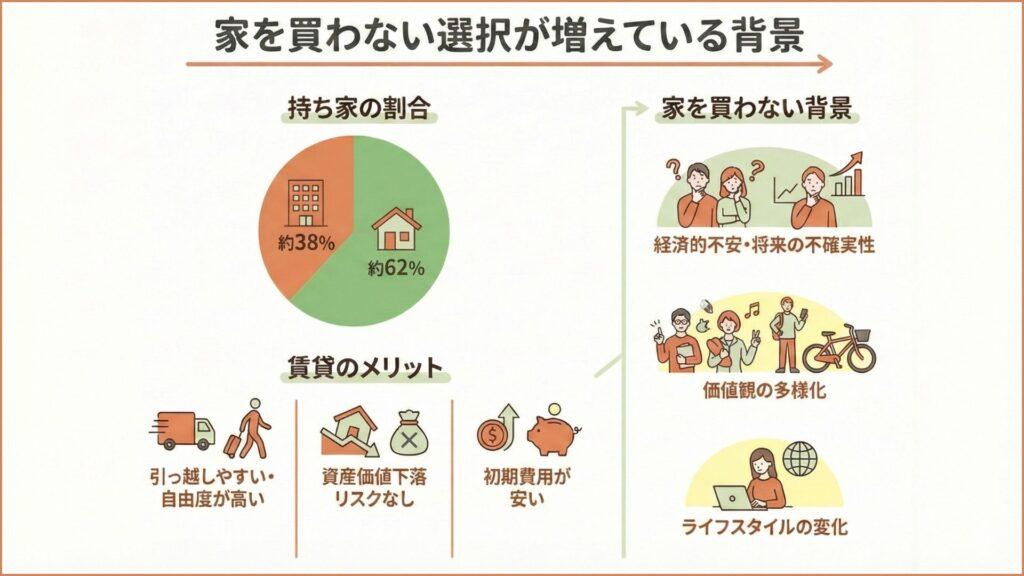

あえて家を買わない選択をする人が増えている背景

家を買うのはやめとけという声が広がるなか、あえて家を買わない選択をする人が増えています。背景には価値観の多様化や経済状況の変化があります。

持ち家の割合

総務省「令和5年住宅・土地統計調査」によると、全国の持ち家住宅率は60.9%で、前回調査から0.3ポイント低下しました。

年代別に見ると若い世代ほど持ち家率が低下しているのが特徴です。

| 年代 | 持ち家率の傾向 |

|---|---|

| 20代 | 10%未満まで低下 |

| 30代 | 約36% (1978年比で約16ポイント減少) |

| 65歳以上 | 81.6%と高水準を維持 |

若年層ほど持ち家率は低く、その傾向は広がりつつあります。

すーさん

すーさん賃貸派の若者が増えている一方で、高齢者世帯では老後の住居確保として持ち家を選ぶ傾向が続いています!

賃貸のメリット

賃貸には持ち家にはない魅力があるのも事実です。

持ち家ではなく賃貸を選ぶ方は、次のようなメリットを感じています。

- 住み替えが自由:転勤やライフステージの変化に柔軟に対応可能

- 初期費用が少ない:家賃4〜6ヶ月分程度で入居できる

- 修繕費がかからない:設備故障や建物劣化はオーナー負担

- 固定資産税が不要:毎年の税金負担なし

- ローンリスクがない:数千万円の借金を背負わなくてよい

ただし賃貸にも「家賃を払い続けても資産にならない」「高齢になると借りにくくなる」といったデメリットがあります。

内閣府の「令和6年版高齢社会白書」には、高齢者の入居に約7割の大家が拒否感を持っているというデータもあります。

あき生涯賃貸で過ごすデメリットも考慮し、将来の住まいとしっかり向き合う必要があるでしょう。

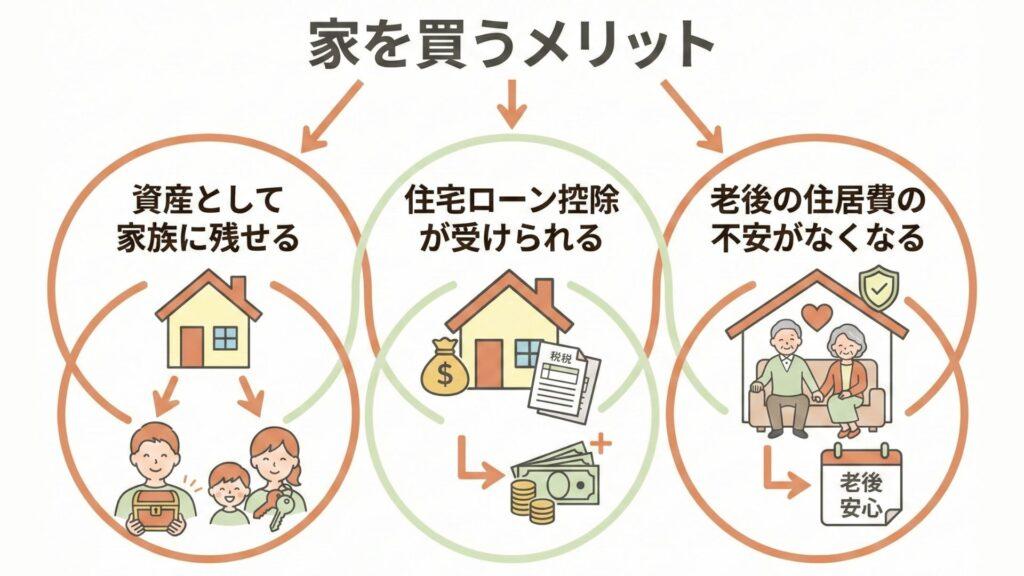

それでも家を買うメリットはある

「家を買うのはやめとけ」という声がある一方で、持ち家には資産形成や税制優遇、老後の安心など賃貸にはない魅力も見逃せません。

家を買う主なメリットには、次の内容が挙げられます。

すーさん持ち家のメリットとデメリットを理解したうえで、自分にとってどちらがよいかを冷静に判断しましょう!

資産として家族に残せる

持ち家は住宅ローンを完済すれば自分の資産になります。建物の価値は経年で下がりますが、立地によっては土地の価値が維持・上昇する可能性もあります。

さらに住宅ローン契約時の団体信用生命保険により、契約者に万が一のことがあっても残りのローンが完済され、家族に住まいを残せるのは大きな安心材料です。

あき家賃を払い続けても何も残らない賃貸と違い、家族の「住む場所」が保証される安心感は持ち家ならではのメリットです。

住宅ローン控除が受けられる

家を買う大きなメリットが住宅ローン控除です。住宅ローンを利用して家を購入した場合に、年末のローン残高×0.7%が所得税・住民税から最大13年間差し引いてもらえます。

令和7年12月26日に閣議決定された令和8年度税制改正大綱で、適用期限が2030年まで5年延長される方針です。

| 住宅の種類 (新築) | 借入限度額 (一般世帯) | 借入限度額 (子育て世帯・若年夫婦世帯) | 控除期間 |

|---|---|---|---|

| 認定住宅 (長期優良住宅等) | 4,500万円 | 5,000万円 | 13年間 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年間 |

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 | 13年間 |

すーさん一般世帯で認定住宅なら最大13年間で約409万円、子育て世帯・若年夫婦世帯なら最大約455万円の減税効果が期待できます。

老後の住居費の不安がなくなる

住宅ローンを完済すれば、老後は固定資産税と修繕費で住み続けられます。定年退職後に収入が減少する場合が多い高齢者にとって、持ち家は心強い存在です。

たとえば、賃貸で月8万円の家賃を払い続けた場合、20年間で約1,920万円の支出が必要です。年金生活でこの負担は決して軽くありません。

あき

あき老後の住まいを安定させたいなら、持ち家があることはやっぱり大きな安心につながりますよね。

家を買って後悔しないための判断基準

家を買うのはやめとけと言われる理由を知ったうえで、後悔しないためには明確な判断基準を持つことが重要です。

押さえるべきポイントは以下の3つです。

すーさんこの3つを意識すると「買ってよかった」と思える家づくりにグッと近づきますよ!

住宅ローンは無理のない返済額で組む

家を買う判断で大切なのが、住宅ローンの返済負担率を20〜25%に抑えることです。身の丈に合わない借入は、ローン破綻を招く危険性を高めます。

- 片方の収入だけでも返済できるか(共働きの場合)

- 子どもの教育費やレジャー費に余裕を残せるか

- 金利が上がっても耐えられるか

- 定年までに完済できる返済期間か

あき

あき返済のせいで日々の生活が苦しくなってしまっては、本末転倒です。

家族にとって何が一番幸せかを基準に、家づくりを考えましょう!

周辺環境や生活インフラが自分に合っている立地を選ぶ

立地選びは後悔を防ぐ重要なポイントです。建物はリフォームできますが、立地は変えられません。

満足度の高いライフスタイルを実現するために押さえておきたい周辺環境は、以下の通りです。

| カテゴリ | 確認ポイント |

|---|---|

| 交通アクセス | 最寄り駅までの距離 通勤通学の所要時間 |

| 買い物 | スーパー・コンビニ ・ドラッグストアの距離 |

| 医療 | 病院・クリニックへの アクセス |

| 教育 | 保育園・小中学校の 評判と距離 |

| 安全性 | ハザードマップの 確認、治安 |

すーさんSUUMOなどのポータルサイトで周辺情報をリサーチしつつ、必ず自分の足で現地を確認してくださいね!

ライフプランの変化や老後の生活まで想定する

家を買うときに忘れてはならないのが、子どもの成長や自身の老後を見据えた長期的な視点です。

ライフプランの変化に柔軟に対応するために、以下のタイミングを想定した家づくりを行いましょう。

- 子どもの進学・独立で家族構成が変わったとき

- 転勤や転職でライフスタイルが変わったとき

- 親の介護が必要になったとき

- 定年後に収入が年金中心になったとき

- 体力が衰えて階段の上り下りがつらくなったとき

あき

あき老後に備えてバリアフリーや1階完結型の間取りを検討するのも賢い選択です!

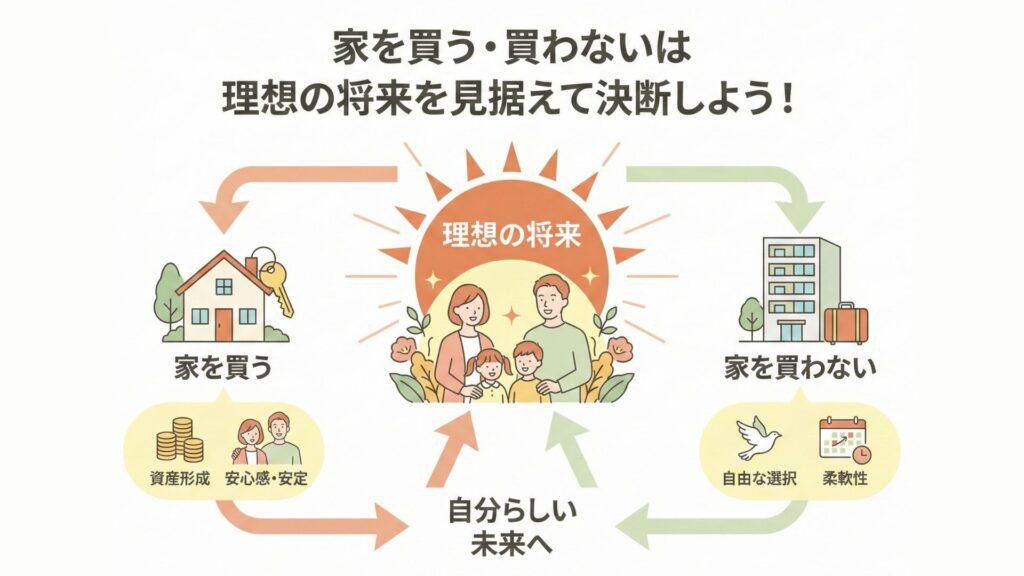

まとめ|家を買う・買わないは理想の将来を見据えて決断しよう!

「家を買うのはやめとけ」と言われる理由には、住宅ローンのリスクや維持費、ライフスタイルの制約など見過ごせないデメリットがあります。しかし家を買うことには資産形成や税制優遇、老後の安心など長期的なメリットがあるのも事実です。

大切なのは「やめとけ」という声に振り回されず、自分と家族のライフプランに合った選択です。

この記事を参考に、後悔のない住まい選びを進めてください。

あき

あきあなたが「買ってよかった」と心から思える家づくりを願っています!

もし「自分のケースではどうすべきかわからない」という方は、ぜひ「すーさんのLINE相談窓口」を活用してみてください。

\間取りプラン他無料特典プレゼント/

▼今すぐダウンロード▼

✅ 間取りプラン250選

✅ 家づくりセミナー動画

✅ ハウスメーカー攻略ガイド

✅ 収納計画100のチェックリスト

✅ ハウスメーカー選び100の質問

✅ 家づくり後悔ポイント130のチェックリスト