「理想のマイホームを購入できる年齢はどのくらい?」

「現在の年齢で購入して後悔しないか判断できない!」

「購入するときのメリット・デメリットを知りたい!」

マイホームの購入をしたいと思ったものの、現在の年齢で買って後悔しないかと不安な気持ちになっていないでしょうか。

あき

あき周りがどのくらいの年齢でマイホームを購入しているのかを知って、最適なタイミングを探りたいですよね!

この記事では、マイホームを購入するときの年齢について、以下のポイントに沿って解説します。

- マイホーム購入の平均年齢・年収・貯蓄額

- メリット・デメリット

- 年齢以外で購入を考えるタイミング

- 年齢別返済シミュレーション

- 購入時のポイント

すーさん

すーさんいまマイホームを買うべきかの判断ができるようになりますので、ぜひ最後までお読みください!

マイホーム購入年齢の平均は30代!データをもとに年収や資金も紹介

周りがどのような状況でマイホームを購入しているのかを知るためには、以下の3つのデータが役立ちます。

- 平均年齢

- 平均年収

- 平均貯金額

それぞれ詳しく見ていきましょう。

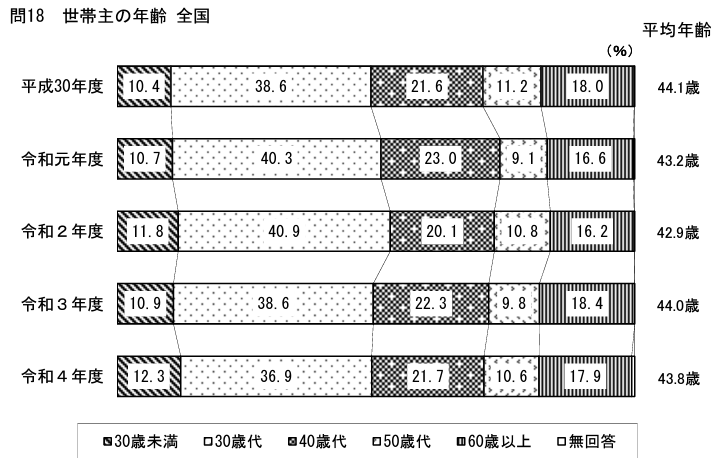

1. 平均年齢

引用:国土交通省

国土交通省による令和4年度の調査では、マイホーム購入時の年齢は30代がもっとも多く、全体の36.9%を占めています。

30代は、結婚や子どもの誕生など、マイホーム購入を考えるきっかけが多いのが特徴です。

あき

あきライフスタイルの変化によるものが大きいので、マイホームの購入に踏み出すタイミングは人それぞれといえますね!

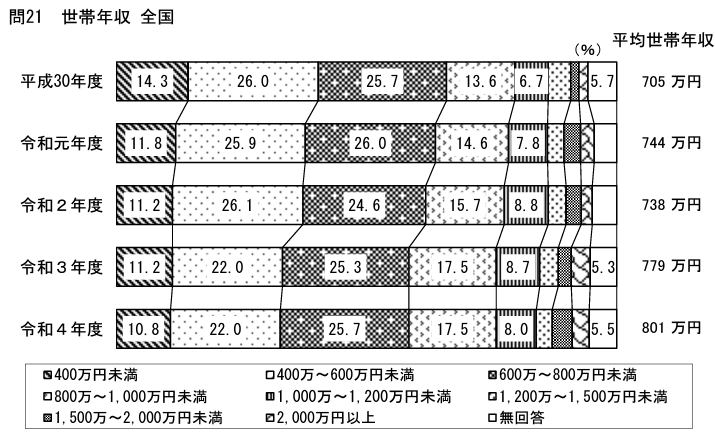

2. 平均年収

引用:国土交通省

平均年収は、600~800万円未満の世帯がもっとも多く、25.7%です。

あき

あき次いで、400~600万円未満が22.0%と近い数値を出しています!

上図で表しているのは、世帯年収です。家族全員の収入を計算したものであり、夫婦で働いている場合には年収が合算されています。

すーさん

すーさんどんな家を建てるかにより購入価格はさまざまのため、年収が低いからといって諦める必要はありません!

3. 平均貯金額

2021年度の「2021年度フラット35利用調査」によると、マイホーム購入時の平均貯蓄額は596万円です。

貯蓄額が多ければ、住宅ローン借り入れ時に購入費の一部として支払う自己資金を用意できます。

すーさん

すーさん自己資金があると月々の返済額を減らせるため、マイホーム購入がしやすくなるでしょう!

貯蓄額が少なくとも、毎月の支払い計画ができていればマイホームは手に入れられます。

【年齢別】マイホームを購入するメリット・デメリット

マイホームを購入するメリット・デメリットは、年齢によって変化していきます。

- 20代

- 30代

- 40代

- 50代

将来に目を向けるきっかけになるため、自分の年齢以外も見ておきましょう。

1. 20代

| メリット | デメリット |

|---|---|

| ・定年退職前に住宅ローンを完済できる ・返済期間を最長35年に設定でき、月々の返済額を抑えられる | ・ライフプランを想定しにくく、間取りで後悔する可能性がある ・住宅ローンの借り入れ限度額が低い傾向がある |

20代のうちにマイホームを購入しておけば、アパートやマンションに支払う家賃を、早いうちから住宅ローンの返済に充てられます。

あき子どもが小さいうちから、快適な住環境を整えられるのも強みです!

また、20代の場合は、家族がどのくらい増えるのか想定できない場合がほとんどです。そのため、部屋や収納が足りなくなるなど、間取りで後悔する場面もあるでしょう。

しかし、将来的にリフォームをすれば対策ができるケースがあるので、大きな心配をする必要はありません。

そのほか、収入が低い傾向にあるため、住宅ローンの借り入れ額が低くなる可能性があります。

すーさん

すーさんプランを組んでみたら、そこまで予算がかからない場合もあるので、まずは見積もりを取ってみるのが有効な手段です!

2. 30代

| メリット | デメリット |

|---|---|

| ・家族構成に合わせた家づくりができる ・収入の安定により、家に予算をかけられる | ・ライフスタイルが変化する可能性がある ・子どもが学生の場合は、転校が必要になるケースがある |

30代は、家族構成の予想がしやすいうえに、収入の安定を感じる時期でもあります。そのため、ある程度家づくりの希望を叶えつつ、現状と将来をふまえた間取りにもできるでしょう。

あき30代でマイホームを購入する人が多いのも納得ですね!

また、20代よりは安定するものの、ライフスタイルの変化が考えられる年齢です。転居をともなう転勤になった場合、マイホームに住めなくなる可能性があります。

子どもが義務教育期間の場合が多く、状況によっては転校が必要になるでしょう。

3. 40代

| メリット | デメリット |

|---|---|

| ・ライフスタイルが変化しにくく、理想の家づくりができる ・自己資金の用意ができ、返済額を軽減できる | ・45歳以上だと住宅ローンが通らないケースがある ・住宅ローンの完済が定年後になる可能性がある |

40代は生活の基盤ができているため、部屋数や間取りなどで後悔する可能性は大きく減るでしょう。

あき貯蓄額も十分なことが多く、資金計画が立てやすいのが魅力です!

ただ、住宅ローンの借り入れは、80歳までの完済を条件としているのが一般的です。そのため、45歳以上だと、35年ローンが組めないケースがあります。

年齢に応じて借り入れ期間を短く設定すれば、審査に通る可能性が上がるでしょう。

すーさん完済も定年後になることがほとんどですが、資金計画ができていれば問題ありませんよ!

4. 50代

| メリット | デメリット |

|---|---|

| ・老後の生活を考慮した家づくりができる ・40代よりもさらに資金の余裕ができる | ・住宅ローンを組むハードルが高くなる ・健康状態の不安が出てくる |

50代は、マイホームで老後を過ごす計画を立てやすいのが魅力です。バリアフリーを意識したり、子どもとの2世帯住宅を検討したりできる時期といえるでしょう。

あき子どもが大きくなっていれば、夫婦だけで暮らすコンパクトな家を設計するのもありですね!

住宅ローンの完済期限は80歳と定められていることが多く、返済期間を短くしなければ借り入れは難しいでしょう。

また、健康に不安が出てくる時期でもあるため、状態によっては希望の団体信用生命保険に加入できないケースも考えられます。

すーさん自己資金を多く投入すれば、返済期間が短くても問題ないケースがありますよ!

もし自分の年齢で購入して後悔がないのか不安な場合は、すーさんの相談窓口の利用をおすすめします。すーさんは、15年間大手ハウスメーカーに所属し、現在も住宅営業の講師をしている家づくりのプロです。

豊富な知識と経験をもとにして、年齢別の後悔談や成功体験を教えてくれるため、ぜひお気軽にご相談ください。

\間取りプラン他6つの特典プレゼント中/

✅ 収納計画100のチェックリスト

✅ 家づくり後悔ポイント130のチェックリスト

✅ 間取りプラン250選 他

年齢以外にマイホーム購入を考える7つのタイミング

年齢以外には、以下のようなタイミングでマイホームを購入する方が多いです。

- 結婚したとき

- 子どもが生まれたとき

- 定年までの住宅ローン返済を考えたとき

- 家賃の支払いがもったいないと感じたとき

- 収入の安定を感じたとき

- 資産が欲しいと感じたとき

- 引越したとき

マイホーム購入は、年齢だけではなくライフスタイルの変化もきっかけになります。

1. 結婚したとき

結婚したときにマイホームの購入を検討する方は多くいます。結婚後に賃貸住宅に住む場合もありますが、共同生活に必要なスペースが欲しくなり、賃貸住宅では狭く感じるかもしれません。

あき新生活をスタートさせるタイミングで、自分たちの理想の住まいを手に入れられます!

また、夫婦で一緒に家を選ぶプロセスは、お互いの価値観やライフスタイルを共有する良い機会となります。

ただし、結婚直後は結婚式や新生活の準備で多額の費用がかかるため、家計のバランスをしっかりと見極めることが重要です。住宅ローンの返済計画を立てる際には、将来的な収入の変動や家族構成の変化も考慮する必要があります。

2. 子どもが生まれたとき

結婚直後に家を購入しなくても、子どもの誕生を機にマイホームの購入を検討する人も少なくありません。

すーさん主な目的は子育てや教育に適した環境を整えることです!

子どもが生まれた後に家を購入すると、人数に応じた部屋を確保でき、安心して生活できます。保育園や学校に近い立地を選べ、家計の状況やパートナーの働き方を見据えた予算を組みやすい点もメリットです。

あきライフプランを考慮し、現実的な予算を設定したうえで物件を選ぶと良いでしょう!

また小さな子どもがいると集合住宅では足音や声が響いてしまいがちです。戸建てを選べば、周囲に生活音を気にさせることなく過ごせる点が魅力です。

3. 定年までの住宅ローン返済を考えたとき

住宅ローンは、借り入れ期間が長ければ長いほど毎月の返済額を抑えられるため、最長の35年を選択している方がほとんどです。

老後の生活への不安から、定年後に住宅ローンの支払いを残したくないと思うケースが考えられます。

すーさん定年を65歳とした場合、30歳で借り入れをすればちょうど返済が終わる計算ですね!

40歳でマイホームを購入すると、35年ローンでは完済が75歳になってしまいますが、心配する必要はありません。毎月の支払い額を上乗せする繰上げ返済制度を活用すれば、定年前に完済可能です。

あき

あき子どもが大きくなって、生活に余裕が出てきたタイミングで繰上げ返済を選ぶことも可能ですね!

4. 家賃の支払いがもったいないと感じたとき

アパートやマンションで支払う家賃は資産にはならないため、支払い続けるのがもったいないと感じる場合があります。

あき

あき賃貸契約の更新月が近づくと、マイホームの購入が頭をよぎります…

マイホームであれば、住宅ローンが完済すれば毎月の支払いは発生しません。そのため、家賃支払いがもったいないと感じたタイミングで、マイホーム購入を検討する方がいます。

5. 収入の安定を感じたとき

社会人経験を積んでいくと、昇給や昇進により収入の安定を感じます。

あき

あき結婚して共働きであれば、世帯年収も上がっていきます!

これからも収入が安定していくと判断できたタイミングであれば、マイホーム購入に踏み出せるでしょう。

すーさん住宅ローンの支払いは家賃よりも増えるケースが多いので、収入の安定さは重要です!

6. 資産が欲しいと感じたとき

不動産を資産形成の手段として考える場合、市場の動向を見極めつつ投資として家を購入するのは良いタイミングです。

あきインフレ時代において不動産は値上がりする傾向にあり、特にここ数年は価格が上昇しました!

価格が低い時期や住宅ローンの利率が低い時期に購入することで、将来的な資産価値の向上を期待できます。また、賃貸収入を得ることで、ローン返済の負担を軽減しながら資産を増やせるでしょう。

しかし、値上がり益を狙うのは簡単ではありません。不動産市場は変動があり、購入時のタイミングや立地、経済状況によって資産価値が左右されます。

そのため、投資としての不動産購入は長期的な視点とリスク管理が重要です。

7. 引越したとき

転職や配偶者の仕事の変更で別の地域に移る必要がある時、新しい家を購入するのは良い機会です。特に都会から地方への移住であれば、これまで手が出なかったマイホームも費用を抑えて購入できる可能性があります。

地方では土地や住宅の価格が比較的安く、広いスペースを確保しやすいため、家族のライフスタイルに合わせた家を見つけやすいです。

また、地方では賃貸物件が少ないことが多く、マイホームを購入する方が現実的な選択肢となる場合もあります。

すーさん地域のコミュニティに根付くことで、より安定した生活環境を築けるでしょう!

【シミュレーション】マイホーム購入時の返済額を年齢別に比較

マイホームを購入するか迷っている方のために、年齢別のシミュレーションを用意しました。

- 20代

- 30代

- 40代

- 50代

返済額は、借り入れ限度額や自己資金の有無などにより大きく異なります。年齢別の特徴をふまえて、マイホーム購入の参考にしてみてください。

1. 20代

| 借り入れ条件 | 月々の返済額 |

|---|---|

| ・借り入れ金額:3,500万円 ・自己資金:0円 ・返済期間:35年 ・金利:1.8% | 11万2,381円 |

| ・借り入れ金額:3,800万円 ・自己資金:0円 ・返済期間:35年 ・金利:1.8% | 12万2,014円 |

借り入れできる金額が低くなる可能性と、自己資金を用意できないケースを想定したシミュレーションです。

賃貸に比べ月々のコストが高い傾向にありますが、完済後は支払う必要がなくなり、定年前に余裕のある生活が手に入れられます。

あき35年ローンを組み、定年までに完済できるところは強みですね!

2. 30代

| 借り入れ条件 | 月々の返済額 |

|---|---|

| ・借り入れ金額:3,800万円 ・自己資金:150万円 ・返済期間:35年 ・金利:1.8% | 11万7,198円 |

| ・借り入れ金額:4,350万円 ・自己資金:200万円 ・返済期間:35年 ・金利:1.8% | 13万3,252円 |

20代と比べると、借り入れ金額を高く設定でき、自己資金も投入しやすくなっています。

収入状況や家族構成により資金計画が大きく変わるため、迷っている場合は一度見積もりを取ってみるといいでしょう。

あき30代も、35年のローンを組めるので月々の返済額を減らしやすいですよ!

3. 40代

| 借り入れ条件 | 月々の返済額 |

|---|---|

| ・借り入れ金額:4,500万円 ・自己資金:400万円 ・返済期間:35年 ・金利:1.8% | 13万1,647円 |

| ・借り入れ金額:4,500万円 ・自己資金:500万円 ・返済期間:30年 ・金利:1.8% | 14万3,879円 |

40代は、資金面において余裕が出る反面、返済期間が限定されてくる時期でもあります。

あき45歳以上の場合は、35年より短い期間での契約となることから、月々の返済額が増える可能性を考慮しなければなりません!

とはいえ、収入の多さから借り入れ金額を高めに設定できる傾向にあるため、理想の家を建てやすくなるでしょう。

すーさん40代は、30代に次いでマイホームの購入が多い年代です。

4. 50代

| 借り入れ条件 | 月々の返済額 |

|---|---|

| ・借り入れ金額:3,500万円 ・自己資金:500万円 ・返済期間:20年 ・金利:1.8% | 14万8,939円 |

| ・借り入れ金額:3,500万円 ・自己資金:1,000万円 ・返済期間:15年 ・金利:1.8% | 15万8,585円 |

50代は、ローン完済年齢が80歳を超えるため、35年以下の契約しか結べません。

あきしかし、返済期間の短さは、潤沢な予算でカバーが可能です!

子どもが独立をする年齢であれば、夫婦だけで暮らすコンパクトな家にして、借り入れ金額自体を減らす選択もできます。

すーさん50代ならではのマイホーム購入計画を立てて、快適な住まいを手に入れましょう!

ローンを組みたいけど、どの銀行へ相談すればいいのか迷う場合は、モゲチェックから始めてみることをおすすめします。

あきモゲチェックであれば、希望条件からあなたに最適な住宅ローンの提案が可能です!

とくに、少しでも安い金利で契約をしたい方にぴったりのサービスです。

モゲチェックの詳細は、関連記事「【金利0.1%の差が命取り】住宅ローンの負担を下げるにはモゲチェックがおすすめ!使い方をわかりやすく解説」で解説しているので、ぜひ参考にしてみてください!

どの年齢でも通用するマイホーム購入時の7つのポイント

どの年齢でも通用するマイホーム購入時のポイントとして、以下の7つが挙げられます。

- 自己資金を用意する

- 住宅ローン返済をふくめた資金計画を立てる

- 自身にあった住宅ローンを契約する

- 将来を見据えた生活設計を立てておく

- 土地選びを慎重にする

- 複数のハウスメーカーに相談する

- 譲れない条件を決める

順番に詳しく解説していきます。

1. 自己資金を用意する

自己資金とは、住宅ローンを借り入れするときに、購入費の一部を支払う現金のことです。

すーさん自己資金は、頭金とも呼ばれています!

頭金を多く支払うと、月々の住宅ローンの返済額を下げられます。

例えば、3,000万円の家を頭金1,500万円で購入する場合、頭金ゼロで購入するケースと比較して、単純計算で毎月の返済額を半分にまで減らせます。

あき頭金を増やせば増やすほど、住宅ローンの返済に必要な利息も減ります!

同じ金額の物件を購入する場合でも、頭金の有無により支払い総額は大きく変わるのです。

なお、マイホームの資金については、関連記事「マイホームの頭金は住宅価格の1〜2割!価格別のシミュレーションや頭金ゼロの場合の注意点も解説」で解説しています。ぜひ参考にしてみてください!

2. 住宅ローン返済を含めた資金計画を立てる

あき住宅ローンの返済を含めた資金計画を立てなければ、マイホームの支払いに苦しみながら生活をすることに…

現在の支出状況や、子どもが大きくなるにつれて発生する金額など、ライフプランにはさまざまな考慮すべき項目があります。

住宅ローンを借り入れした場合を考え、無理のない返済金額の把握をしておけば、生活に適した家づくりができるでしょう。

月々の支払いに追われることがないように、住宅ローン返済をふくめた資金計画は事前に立てることをおすすめします。

3. 自身にあった住宅ローンを契約する

住宅ローンは、金利や返済期間などさまざまな条件があります。返済額を抑えたい場合は、金利が低い銀行からの借り入れを検討するべきでしょう。

あき下の表を見てください!金利が1%違うだけで、月々の返済額が2万円近く変わっています。

| 借り入れ条件 | 月々の返済額 |

|---|---|

| ・借り入れ金額:4000万円 ・頭金:0円 ・返済期間:35年 ・金利:1.8% | 12万8,436円 |

| ・借り入れ金額:4000万円 ・頭金:0円 ・返済期間:35年 ・金利:0.8% | 10万9,224円 |

住宅ローンには団体信用生命保険(団信)が付いてきます。契約者が亡くなったり、働けなくなったりしたときに、住宅ローン残高がゼロになる保険です。

団信は、銀行によりサービス内容が異なるのが特徴で、三大疾病やケガのときにも保険が適用される場合もあります。

すーさん金利や保険のバランスを考えて、自身にあった住宅ローンを選びましょう!

4. 将来を見据えた生活設計を立てておく

マイホーム購入を検討する際には、将来を見据えた生活設計を立てましょう。子どもの誕生や成長、定年後の生活など、家族のライフステージに伴うニーズの変化を予測し、それに対応できる家を選びます。

例えば、子どもが小さいうちは広い庭や遊び場が必要かもしれませんが、成長するにつれて勉強部屋やプライバシーを確保できる部屋が必要です。

すーさんまた、定年後の生活を見据えてバリアフリーの設計を考慮することも重要です!

将来どのような生活を送りたいかを明確にすることで、具体的なニーズが見えてきます。家族全員の意見を聞きながら、長期的な視点で計画を立てることが大切です。

家の購入は一生に一度の大きな決断ですから、未来の生活を具体的にイメージして間取りを選ぶと、長く快適に過ごせる家を手に入れられます。

5. 土地選びを慎重にする

家を建てる際には、土地選びが非常に重要です。土地には都市計画法に基づくさまざまな制限があり、例えば建ぺい率や容積率、用途地域などが影響します。

これらの制限により、希望する家を建てられるかどうかが決まるため、専門的な知識が必要です。理想の家を実現するためには、まずその土地が適しているかを慎重に判断することが不可欠です。

あき土地選びにおいては、専門家のアドバイスを受けましょう!

不動産業者や建築士などの専門家に相談し、その土地が持つポテンシャルやリスクを正確に把握することで、失敗が減ります。

また、周辺環境や交通の便、将来的な地域の発展可能性なども考慮に入れることで、より良い選択ができるでしょう。

6. 複数のハウスメーカーに相談する

ハウスメーカーによって、建築方法や物件価格など、さまざまな項目が異なります。そのため、複数のハウスメーカーに相談して、こだわりを叶えられる会社を選びましょう。

あき「暖かい家にしたい」「ローコストな家がいい」などの希望があれば、対応できるハウスメーカーを選択するべきです!

7. 譲れない条件を決める

自分にとって譲れない条件を決めると、軸を持った状態で家づくりができ、スムーズに話を進められます。

あき「平屋にしたい」「書斎をつけたい」など、たくさん希望があって困ってしまいますね…

予算の関係もあり、すべての希望を叶えることは難しいのが現実です。しかし、譲れない条件を決めておけば、後悔しない家づくりに近づけるでしょう。

マイホームの購入は年齢とライフスタイルを照らし合わせて検討しよう

マイホーム購入の平均年齢が30代なのは、結婚や子どもの誕生、収入アップなどライフスタイルの変化が多いためです。

年齢とライフスタイルの変化を照らし合わせ、自分だけのベストな購入タイミングをつかめば、後悔しない家づくりが実現できます。

あきマイホームを購入すべきタイミングは、いまかもしれません!

購入すべきタイミングがわからない場合は、プロに相談をしてアドバイスをもらうことをおすすめします。

すーさん私は、大手ハウスメーカーで15年間勤務をした経験のある家づくりのプロです!成功例や失敗例を知っているので、力になれますよ。

すーさんの相談窓口では、購入タイミングについての相談や、適切な予算のアドバイスなど、すべて無料でおこなっています。マイホームを購入する年齢で迷われている方は、ぜひ一度ご相談ください。

\間取りプラン他6つの特典プレゼント/

✅ 収納計画100のチェックリスト

✅ 家づくり後悔ポイント130のチェックリスト

✅ 間取りプラン250選 他